Rückblick Januar bis September 2016

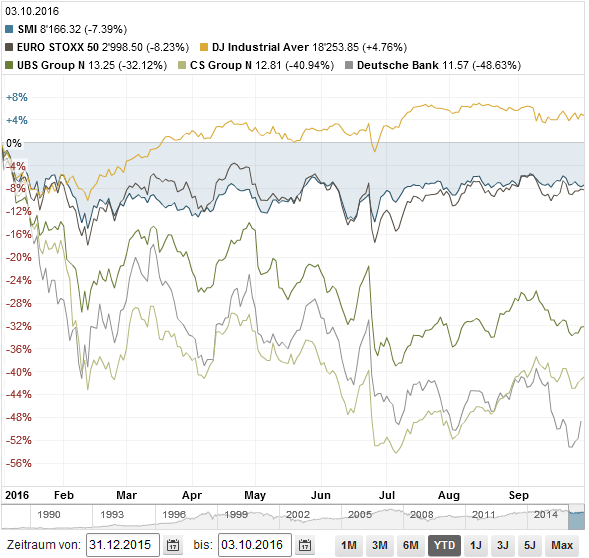

Der Fokus der Finanzmärkte liegt derzeit bei den Banken. Für einmal ergänzen wir deshalb die erste Grafik der Schweizer Börse (SMI in Franken, schattiert), im Vergleich zu Europa (EuroStoxx50 in Euro) und den USA (Dow Jones in Dollar) mit der Deutschen Bank, der CS und der UBS:

Die Aktienmärkte sind trotz Brexit im 3. Quartal leicht angestiegen. Netto bleibt aber fürs bisherige Jahr 2016: US Aktien leicht im Plus (Dow +4.8%), Europa im Minus (SMI -7.4%, EuroStoxx -8.2%.

Deutlich schlechter sieht es für die Banken aus: Die UBS kommt mit einem Kursverlust von -32% geradezu glimpflich davon, die CS mit -41% und noch schlimmer die Deutsche Bank mit -49% wurden regelrecht zusammengestaucht (mehr dazu am Schluss des Berichts).

Die meisten Währungen tendieren ebenfalls nicht stark verändert: USD und EUR sind beide seit Jahresanfang praktisch gleichauf zum CHF, auch wenn hier die SNB etwas nachgeholfen hat.

Nichts Neues auch bei den Zinsen: nach wie vor in der Nähe der Tiefststände, selbst Unternehmensanleihen notieren teilweise mit negativen Zinsen. Spätestens nach Bankkosten bleibt fast ausschliesslich eine Negativrendite für CHF und EUR Obligationen.

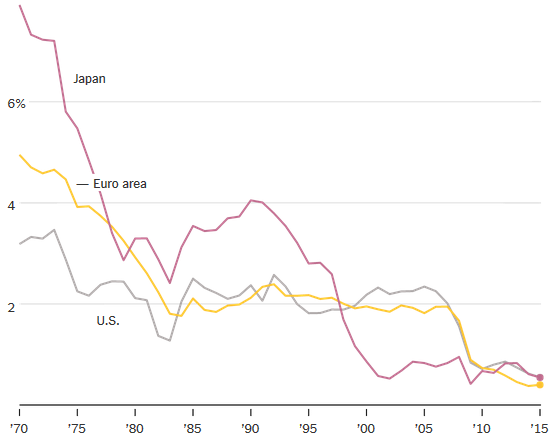

Wo ist all das Wachstum hin?

– a) ‚Pro Kopf’-GDP

Die New York Times hat unter obigem Titel folgende Grafik gezeigt. Sie zeigt die Entwicklung des 10-Jahresschnitts vom ‚Pro Kopf’-Bruttoinlandproduktwachstum von Japan, Europa und den USA. Der Rückgang des Wachstums ist überdeutlich – trotz riesigen Staatsdefiziten und gut gemeinter Unterstützung durch die Zentralbanken. Aber eben, das Gegenteil von gut ist (manchmal) ‚gut gemeint’. Auch die kurzfristige Entwicklung ist übrigens nicht positiv. Der aktuelle Jahreszuwachs beim US GDP beträgt magere 1.3%.

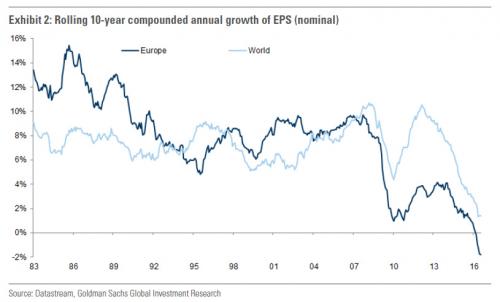

Wo ist all das Wachstum hin?

– b) Gewinne

Entwickeln sich wenigstens die Gewinne der Firmen besser? Nicht wirklich. Als Pendant zu obiger Grafik hier die Entwicklung des 10-Jahresdurchschnitts der Gewinnentwicklung in Europa bzw. weltweit. Die Ähnlichkeit mit der ersten Grafik ist zwar frappant, darf aber eigentlich nicht erstaunen. Gewinne und Gesamtwirtschaft entwickeln sich zwar in verschiedenen Zyklen, langfristig sind sie aber durchaus im Gleichschritt, da sich die Gewinnmarge immer wieder einem Durchschnitt nähert. Bemerkenswert: Die Gewinne der europäischen Firmen sind heute tiefer als 2006, weltweit sind sie nur geringfügig angestiegen.

Verfehlte, gefährliche Zentralbankpolitik

Es gibt mittlerweile einige Erklärungsansätze, weshalb die in Aktivismus verfallene Zentralbankpolitik ihre Wirkung verfehlt. Beispielsweise hat man gesehen, dass insbesondere in Ländern, deren Zentralbank negative Zinsen eingeführt hat, die Sparquoten angestiegen sind. Dies ist nur auf den ersten Blick kontraintuitiv: Der Aufbau von Alterskapital wird ohne Zins massiv erschwert, was wiederum der Sparer kontert, indem er mehr auf die Seite legt. Mehr dazu finden Sie in unserer Beilage, einem Bericht aus der NZZ vom 27./28. August mit dem Titel „In der Zinsfalle“.

Die masslose Politik von Draghi, Kuroda und Co. ist aber nicht nur verfehlt, sondern gefährlich. Sie hat zum Einen wie gesehen nicht den gewünschten Effekt auf die Realwirtschaft und in der jetzigen Situation nur wenig Effekt auf die Konsumentenpreisinflation, zum Anderen aber verzerrt sie sehr wohl die Preise von Vermögensgütern wie Aktien, Obligationen, Immobilien, etc. Ob durch direkte Käufe (das Investitionsuniversum wird laufend ausgedehnt: Staatsanleihen, Unternehmensanleihen, mittlerweile auch mit dürftiger Bonität, Aktien-ETFs oder auch Direktanlagen) oder auch indirekte Mechanismen werden deren Preise nach oben gedrückt (Asset-Inflation). So lange die Bäume ’gen Himmel wachsen, ist dies kein Problem, doch was passiert, wenn die Zentralbanken einmal ihre Bilanz nicht mehr im immer schnelleren Tempo erhöhen können?

Ein Beispiel wie Zentralbanken indirekt höhere Preise verursachen: Microsoft hat Ende August eine neue (Tiefzins-)Obligation im Umfang von USD 20 Mia herausgegeben. Einen Monat später kündigt die gleiche Firma an, das bereits laufende Aktienrückkaufprogramm um USD 40 Mia. aufzustocken. Das treibt natürlich den Aktienpreis nach oben. Wenn neue Schulden (und nicht erzielte Gewinne) die Aktienrückkäufe oder auch Dividendenauszahlungen finanzieren, ist das nicht nachhaltig.

Die Negativzinspolitik ist auch ein Problem für die Banken – und damit schliesst sich der Kreis zum Start unseres Quartalsberichts. Ein Problem (allerdings nur eines von vielen teilweise auch selbstverursachten) der Banken ist, dass sie die Negativzinsen (noch?) nicht an Ihre Kunden weitergeben können. Auch das Zinsdifferenzgeschäft ist bei tiefen Langfristzinsen nicht einfach. Gleichzeitig verursacht die Regulierungs-Daumenschraube immer höhere Kosten. Angedrohte Bussen für Altlasten sowie ein riesiges Derivateportefeuille helfen in dieser Situation dann auch nicht wirklich.