Rückblick Q3 2017 – weiterhin positiv

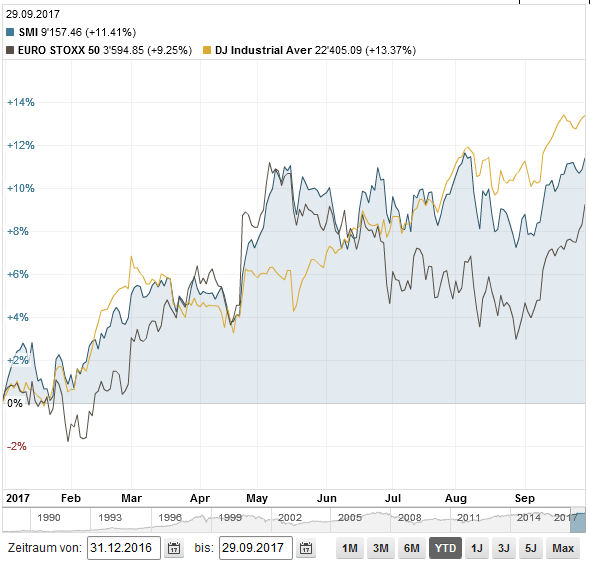

Wie üblich zuerst der Rückblick mit der Schweizer Börse (SMI in Franken, schattiert), im Vergleich zu Europa (EuroStoxx50 in Euro) und den USA (Dow Jones in Dollar):

Alle drei Aktienindices konnten in den ersten 9 Monaten zwischen 9 und 13% zulegen. Der US Aktienmarkt zwar am meisten, dafür war der USD die schwächste der drei Währungen, der Europäische Aktienmarkt am wenigsten, dafür war der EUR in diesem Zeitraum die stärkste Währung. Währungsbereinigt haben Schweizer-, Europäischer und auch der US-Aktienmarkt also also ähnlich viel zulegen können.

Wie schon in den letzten Quartalsberichten erwähnt, haben sich die Firmengewinne endlich von der positiven Seite gezeigt und ziehen etwas an. Da aber auch die Aktienpreise gestiegen sind, wurden die Bewertungen nicht günstiger.

CAPE oder MACAPE?

Wir sind im letzten Quartalsbericht auf das bekannte Shiller PE eingegangen. Diese Bewertungskennzahl wird auch CAPE Cyclically Adjusted Price Earnings Ratio genannt. Die Idee von Professor Shiller war, dass die Gewinne der Firmen einerseits zu stark schwanken und andererseits von den Analysten auch nicht gut genug prognostiziert werden können, um einen sinnvollen Bewertungsmassstab darzustellen. Beim CAPE wird deshalb der Preis nicht mit dem aktuellen Jahresgewinn, sondern mit dem durchschnittlichen Gewinn der vergangenen 10 Jahre verglichen. Die Prognosequalität vom CAPE war in der Vergangenheit dank dieser Gewinnglättung klar höher als diejenige von einem 1-Jahres Kurs-Gewinn-Verhältnis.

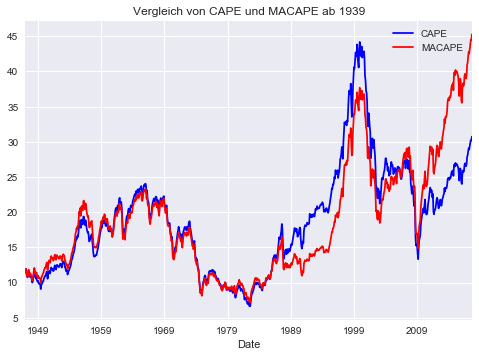

Der amerikanische Fondsmanager John Hussman geht einen Schritt weiter. Nicht nur die Gewinne unterliegen zyklischen Schwankungen, sondern auch die Gewinnmargen der Firmen. Wer innovative Ideen umsetzen kann, kann hohe Margen durchsetzen, Wettbewerber springen auf den Zug auf und setzen die Margen wieder unter Druck. Die folgende Grafik zeigt den Vergleich von CAPE und Margen-adjustiertem CAPE (MACAPE):

Hussman’s Idee: Wenn die Glättung der Gewinne die Prognosequalität verbessert, so verbessert die Glättung der Gewinnmargen diese vielleicht weiter. Ist die Idee aufgegangen? Urteilen Sie selber:

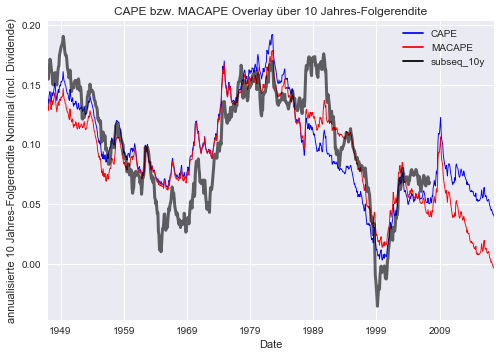

Der Chart zeigt CAPE und MACAPE und überlagert dazu die jeweils nachfolgende annualisierte 10-Jahresrendite. Beide Bewertungskennzahlen haben in der Vergangenheit recht gut getaugt für eine Vorhersage der Rendite, welche über die jeweils nachfolgenden 10 Jahre erzielt wurde. Die optisch gute Überlagerung zeigt sich auch quantitativ an einer recht hohen Korrelation von CAPE zu Nachfolgerendite mit knapp 0.84 und gar noch höherer Korrelation beim MACAPE mit etwas mehr als 0.87.

Grössere Abweichungen hat es aber auch gegeben. Vielen in Erinnerung wird die Internetbubble sein um die Jahrtausendwende. Von 1990-2000 war die effektive Rendite am US Aktienmarkt klar höher als von CAPE oder MACAPE prognostiziert. Mittlerweile wissen wir, diese hohe Rendite war nicht nachhaltig, die Internetblase ist nach 2000 geplatzt. Oder umgekehrt in den 1970er Jahren, wo die Aktienmärkte lange seitwärts liefen und sich schlechter entwickelt haben als die beiden Bewertungsindikatoren voraussagen würden.

Gehen Sie davon aus, dass die Gewinnmargen in der Zukunft hoch bleiben werden? So orientieren Sie sich näher am CAPE statt am MACAPE. Ist der Wettbewerb noch nicht tot? Dann spricht ‚leider’ einiges gar für MACAPE. ‚Leider’ deshalb, weil die Vorhersage von MACAPE keine hohe Rendite vorhersagt. Vielleicht mögen Sie sich erinnern: im letzten Quartalsbericht haben wir erwähnt, dass CAPE derzeit eine 10-Jahresfolgerendite von etwa +3% vorhersagt. Dies war die Auswertung für die gesamten vorhandenen Datenpunkte ab 1881. Für die Datenpunkte ab 1947 liegt die Prognose immerhin etwas höher bei aber nach wie vor tiefen 4.5%. MACAPE hingegen ist noch deutlich pessimistischer und erwartet gar Verluste von -0.5% p.a., notabene inkl. Dividenden und vor Inflation.

Geldpolitik – der Rückenwind nimmt ab

Fast den gleichen Titel hatten wir im letzten Quartalsbericht. Diesmal ist es nicht mehr nur eine Annahme, diesmal ist es so von der FED kommuniziert. Die FED will ab Oktober ihre aufgeblähte Bilanz leicht reduzieren. Noch nicht so weit sind die EZB und v.a. die BOJ. Beide bleiben nach wie vor ultraexpansiv. Global gesehen wird deshalb weiterhin Geld in die Märkte gepusht. Das Tempo nimmt allerdings dank der führenden Notenbank FED etwas ab.

Rückenwind durch Geldmengenausweitung (allerdings abnehmend) steht somit teuren Bewertungen gegenüber. Die Märkte nehmen das erstaunlich gelassen hin. Die Musik scheint noch nicht aufgehört zu haben.

Fazit: Die Investoren am US Aktienmarkt sind seit einiger Zeit sehr sorglos. Die noch zu erwartenden Renditen bewegen sich in einer Grössenordnung, wie wenn es sich um risikolose Anlagen handeln würde. Alle gehen davon aus, dass der Aktienmarkt nicht mehr schwankt oder jeder sich vor allfälligen Kursverlusten noch von seinen Positionen trennen könnte. Weder das eine noch das andere dürfte realistisch sein. Wir raten dazu, Aktien abzubauen.

Ich sehe es ähnlich, also den Cash-Bestand stark erhöhen. Aber bei jeder Prognose ist die Zeitachse das Problem. Morgen? Sicherlich nicht! Übermorgen? Wer weis es schon?, ;-)!!

Ciao Hasso! Danke für deinen Kommentar.

Timing ist die grosse Frage. Selbst gute Bewertungskennzahlen sagen leider nichts aus über kurze Zeiträume. Teure Aktienmärkte können problemlos teurer werden oder günstige noch günstiger. Leider sind mir keine guten Indikatoren für kurzfristiges Timing bekannt.

Erst über mehrjährige Zeithorizonte (hier 10 Jahreszeitraum) haben sich gute Bewertungskennzahlen in der Vergangenheit als recht verlässliche Indikatoren herausgestellt. Wir gehen davon aus, dass dies auch für die nächsten 10 Jahre ‚leider‘ gelten wird. ‚Leider‘, da die Anleger dann wohl nur dürftige Renditen erzielt haben dürften.