Rückblick erstes Halbjahr 2016

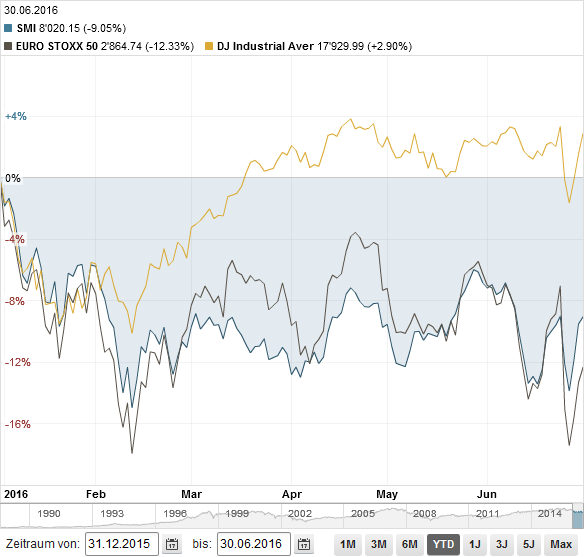

Wie üblich zuerst der Rückblick mit der Schweizer Börse (SMI in Franken, schattiert), im Vergleich zu Europa (EuroStoxx50 in Euro) und den USA (Dow Jones in Dollar):

Was auffällt, ist die grosse Diskrepanz zwischen den Aktienmärkten in Europa (inkl. Schweiz), welche -12 bzw. -9% verloren haben, und dem US Aktienmarkt, welcher +3% im Plus liegt. Die Währung als Erklärung taugt nicht, der USD hat versus dem CHF in diesen sechs Monaten nur leicht verloren.

Ganz am rechten Rand der Grafik sehen Sie, dass die Brexit-Verluste bereits wettgemacht sind und die Finanzmärkte sich nur kurz verunsichert gezeigt haben.

Erholt haben sich nach den starken Verlusten im letzten Jahr die Rohstoffe und mit Ihnen Teile der Emerging Markets. Gold feiert eine kleine Renaissance.

Die Zinsen sind weiter gesunken. Mittlerweile wird das Volumen von Obligationen mit negativer Rendite auf fast USD 12 Billionen geschätzt. Einzig Bargeld, Cash in der Hand (bzw. im Tresor), bietet im konservativen Teil Anlegern Schutz.

Brexit – die Welt geht nicht unter

Am Tag der Brexit-Entscheidung haben wir einen ähnlich lautenden Kurzkommentar auf unserer neuen Webseite veröffentlicht. Die ganze Panikmache im Vorfeld der Abstimmung scheint eher politisch getrieben, denn rational argumentiert zu sein.

“Als Historiker befürchte ich, dass mit der Abspaltung Großbritanniens nicht nur die EU, sondern auch die gesamte westliche politische Zivilisation an den Abgrund gedrängt wird.”

— EU-Ratspräsident Donald Tusk

“Der Brexit wäre eine Katastrophe.”

— EU Kommissionspräsident Jean-Claude Juncker

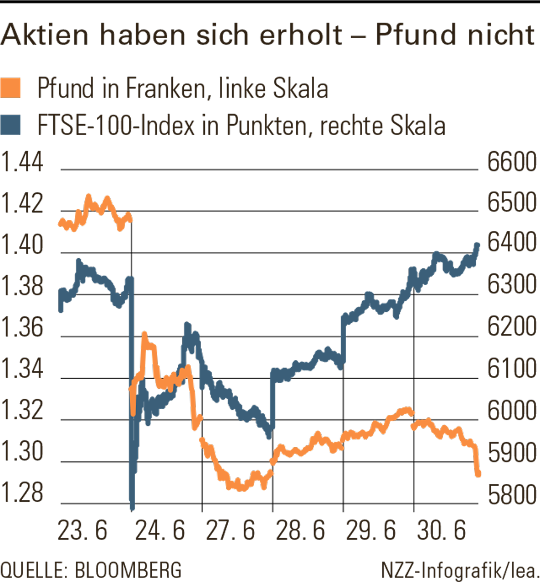

Ist also alles in Butter? Wenn man den Aktienmärkten glauben soll, dann scheint es fast so, als sei der Brexit ein Non-Event. Der britische Aktienmarkt liegt gar bereits höher (!) als unmittelbar vor dem Entscheid, allerdings begünstigt durch eine starke Abwertung des britischen Pfunds:

Wie anhand der ersten Grafik erwähnt haben auch die Aktienmärkte in Europa und den USA die „Brexit-Verluste“ bereits wettgemacht. Das erscheint uns nun doch etwas gar selbstgefällig.

Nicht dass die Gewinne unmittelbar leiden sollten, was aber Märkte in der Regel gar nicht mögen, ist Ungewissheit. Wenn unklar ist, wie es weitergeht, verlangen die Investoren idR eine höhere Risikoprämie, die Aktienmärkte wären in diesem Fall etwas tiefer bis sich etwas mehr Klarheit über die weitere Entwicklung zeigt.

Dass die Märkte bereits wieder alte Niveaus erreicht haben, zeigt erneut, wie gross der durch die Zentralbanken verursachte Anlagenotstand ist und wie unvorsichtig dadurch die Investoren geworden sind.

Fundamentaldaten – ‚nichts Neues im Westen’

Mit unserer nun schon seit einigen Jahren unveränderten Einschätzung, dass die Realwirtschaft nicht von dem Zentralbankaktivismus profitieren kann und sich nur relativ träge vorwärts bewegt, liegen wir richtig.

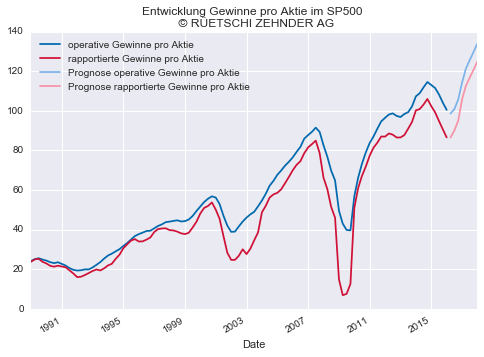

In den letzten Jahren lag das GDP Wachstum weiterhin in der Grössenordnung um die 2%, die Gewinne sind gar zurückgegangen und liegen mittlerweile auf dem Niveau von 2012 (notabene nicht einmal inflationsangepasst).

Selbstverständlich erwarten die ewig positiven Analysten auch derzeit eine Explosion der Gewinne (siehe rechter Rand). Das wird auch diesmal kaum eintreffen:

Interessant, dass wie seit mehreren Jahren auch dieses Mal negative Faktoren vom Markt ausgeblendet werden.

Weder sinkende Gewinne noch Brexit-Unsicherheit können dem Aktienmarkt scheinbar etwas anhaben. Die Zentralbanken scheinen nach wie vor die einzige wesentliche Triebkraft der Aktienmärkte zu sein. Die Bewertungen steigen.

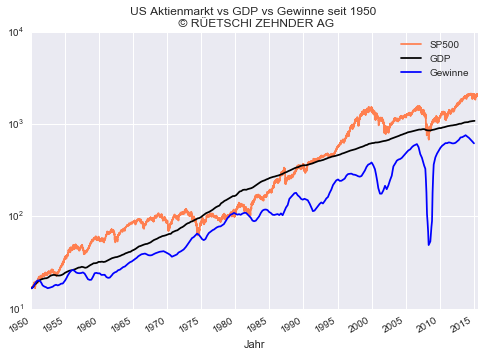

Wir zweifeln, ob dieses Experiment positiv endet. Weshalb? Die Aktienmärkte spiegeln langfristig die Fundamentaldaten, daran hat sich nichts geändert:

Grosse Abweichungen davon haben immer zu schmerzhaften Korrekturen geführt. Es hat allerdings manchmal Jahre gedauert…

Der US Aktienmarkt ist teuer, wir raten zu einer Untergewichtung. Europa und die Emerging Markets scheinen uns da interessanter.

“Man sieht erst, wenn die Ebbe kommt, wer die ganze Zeit über ohne Badehose geschwommen ist.”

— Warren Buffet, Berkshire Hathaway

Ja, das Experiment wird scheitern.

Dieses Spiel der Notenbanken mit den negativen Zinsen hat erst begonnen, den Höhepunkt haben wir m. E. noch nicht erreicht.

So lange werden m. E. die Aktienkurse sowohl durch die fundamentalen Daten als auch durch die negativen Zinsen bestimmt. Erst wenn ein „Schwarzer Schwan“ auftritt und damit das Spiel der Notenbanken mit den negativen Zinsen abrupt beendet, werden die Aktienkurse tiefgreifend und nachhaltig in den Keller geschickt.

„Dieses Spiel … hat erst begonnen“

Das befürchten wir leider auch. Es sieht nicht danach aus, als Draghi, Kuroda et al. einsichtig und die Politik zum Abbau der Überschuldung fähig wäre.

„Erst wenn ein „schwarzer Schwan“ auftritt…“

Genau das ist für die Anleger das Problem: Wenn man trotz Überbewertung voll investiert bleiben möchte, wie sieht man rechtzeitig, dass die Aktienkurse sich wieder ihren Fundamentaldaten annähern werden? Gerade ein „Schwarzer Schwan“ ist ja per Definition nicht vorhersehbar. Aber es könnten ja auch nicht ganz so überraschende Auslöser sein. Oder wartet man aus einer defensiven Stellung einfach ab, bis die teuren Bewertungen zu wirken beginnen?