Rückblick 2024

Das Aktienjahr 2024 war von einer positiven Entwicklung und insbesondere bei den US Aktien einer bemerkenswerten Standhaftigkeit geprägt. Weder geopolitische Spannungsherde oder luftige Bewertungen konnten die US-Aktien stoppen. Künstliche Intelligenz war in aller Munde.

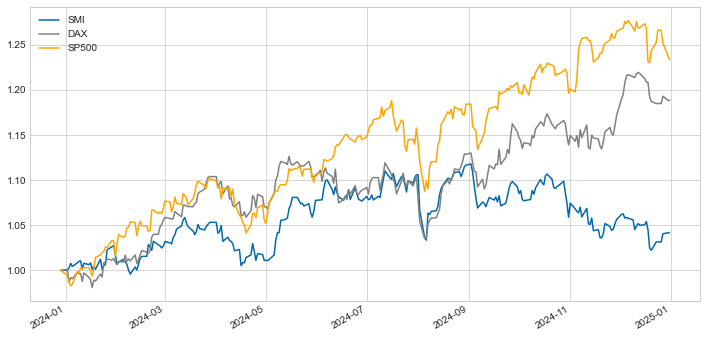

Der S&P500 erreichte auf Jahresbasis +23% und mit Abstand neue Höchststände. Erst in den letzten Tagen des Jahres kam der US Aktienmarkt etwas ins Stocken. Europäische Aktienmärkte waren heterogener. Während der DAX mit +19% ebenfalls stark zulegte, lag der SMI mit +4% recht stark zurück und der französische Aktienindex CAC40 verlor gar 2%:

Die Schweizerische Nationalbank senkte den Leitzins erstmals im März und im Dezember bereits zum vierten Mal in Folge und gleich um einen halben Prozentpunkt auf 0.5%. In den USA und Europa wurden ebenfalls Zinssenkungen vorgenommen, wenn auch deutlich weniger wie Anfang Jahr erwartet.

Auf dem Devisenmarkt ergab sich netto wenig Veränderung. Der USD/CHF-Kurs stieg von 0.84 zu Jahresbeginn auf knapp 0.91, während EUR/CHF von 0.93 im ersten Halbjahr auf 0.99 anstieg, um dann wieder auf 0.94 zurück zu gehen.

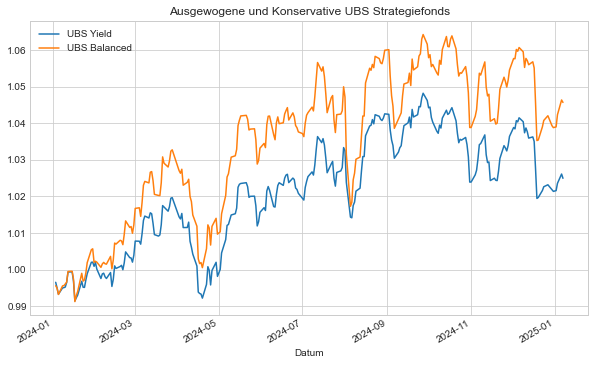

Umgesetzt in Anlagestrategien hat dies bei den Strategiefonds der UBS (die CS Strategiefonds wurden gestoppt bzw. integriert) zu einer Jahresperformance 2024 von 2% beim konservativen und 4% beim ausgewogenen Fonds geführt:

Prognosen an den Finanzmärkten sind und bleiben schwierig. Wir haben vor einem Jahr geschrieben, dass wir Enttäuschungspotential bei der US-Zinsentwicklung sehen. Genauso ist es gekommen: die FED hat die Zinsen nur dreimal gesenkt, die Erwartungen gingen von 6 oder mehr Zinssenkungen aus. Und die längerfristigen USD Zinsen sind gar eher angestiegen statt gesunken.

Vor diesem Hintergrund wäre eine zurückhaltende oder gar schwache Aktienbörse eigentlich plausibel gewesen. Hier lagen wir aber falsch. Gerade die US Aktienbörse boomte wie erwähnt und erreichte eine Performance von über 20% bereits im zweiten Jahr hintereinander.

Ausblick

Howard Marks weist dazu in seinem Jahresbericht auf Folgendes hin:

„Bis vor zwei Jahren kam es in der Geschichte des S&P 500 nur vier Mal vor, dass er zwei Jahre in Folge eine Rendite von 20 % oder mehr erzielte. In drei dieser vier Fälle (wohlgemerkt eine kleine Stichprobe) sank der Index im darauffolgenden Zweijahreszeitraum.“

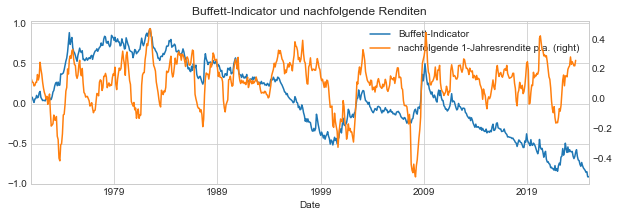

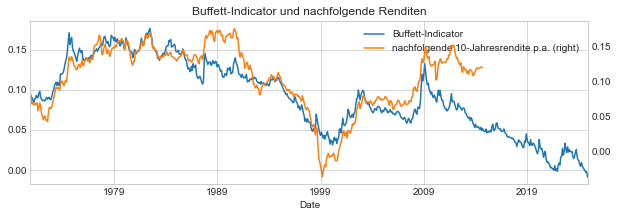

Nicht nur dies mahnt uns zur Vorsicht für den Ausblick auf das Anlegerjahr 2025. Wir haben in unserer Kolumne in fricktal.info schon auf den Buffett-Indikator hingewiesen, der die Gesamtmarktkapitalisierung im Verhältnis zum BIP misst.

Bewertungskennzahlen taugen zwar nicht als kurzfristige Timing-Indikatoren, taugen aber umso besser für längere Prognosehorizonte von 10 Jahren.

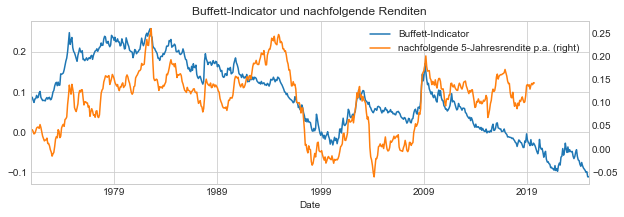

Die folgenden drei Grafiken für die Zeithorizonte von 1, 5 bzw. 10 Jahren zeigen dies recht gut auf. Die blaue Linie zeigt, was der Buffett-Indikator für eine nachfolgende Rendite impliziert, die orange Linie zeigt die effektiv erzielte Nachfolgerendite:

In der ersten Grafik für den Zeithorizont von einem Jahr ist kaum eine Korrelation zu erkennen (in der Skala von -1 (perfekt negative Korrelation) bis +1 (perfekt positive Korrelation) liegen wir hier bei +0.2), in der zweiten für 5 Jahre ist sie schon besser (+0.5) und in der dritten Grafik mit einem Zeithorizont von 10 Jahren liegen die Kurven erstaunlich gut und präzis übereinander (+0.8). Wenn der Buffett-Indikator weiterhin so gut ist, so dürfte die Rendite der nächsten 10 Jahre des S&P500 im Bereich von -1% p.a. sein, notabene nominal. Mit anderen Worten: Wenn der S&P500 Ende 2034 mehr oder weniger gleich hoch notiert wie heute, so ist dies zwar enttäuschend, aber wir waren vorgewarnt.

Zudem schliesst sich eine Bubble in der Regel nicht, indem es einfach 10 Jahre seitwärts geht, sondern indem sie platzt bevor der Markt wieder stabilen Boden unter den Füssen findet. Der bekannte Schweizer Investmentmanager Felix Zulauf hat es in einem Artikel kürzlich so formuliert:

„Zweifellos bewegt sich der US-Aktienmarkt bereits in einer Blase… Die Gewichtung der USA am globalen Aktienmarkt beträgt inzwischen 73%; ein historischer Exzess. Und angesichts eines guten Wachstums der US-Wirtschaft, senkt das Fed die Zinsen und bläst diese Blase weiter auf… Vermutlich wird das Fed die Zinsen weiter senken, auch wenn es dafür keine fundamentalen Gründe gibt. Auch die EZB wird weiter senken, vermutlich sogar aggressiv. Sie muss die Finanzierung des desolaten französischen Staatshaushaltes sicherstellen, was mittelfristig primär wieder über Geldschöpfung laufen wird. Auch diese Liquidität wird vorerst noch in die Aktienmärkte fliessen. Solche Blasen gehen weiter, als die Vernunft diktiert. Parabolisch steigende Märkte korrigieren jedoch nie seitwärts. Auf Exzesse in einer Richtung, folgen danach Exzesse in die Gegenrichtung. Das wird auch diesmal nicht anders sein. Und mit dem US-Aktienmarkt werden dann die meisten anderen Aktienmärkte ebenfalls korrigieren.“

Anlageimplikationen

Gerade wer auf so lange Zeithorizonte wie 10 Jahre Anlageerfolg erzielen will, braucht Geduld und Disziplin. Wir meiden weiterhin die teuer bewerteten US Techaktien. Interessanter und günstiger scheinen defensivere Titel, Oeltitel oder auch die Emerging Markets wie zB Brasilien.