Rückblick

Nach dem starken Anstieg der US Börse in den letzten zwei Jahren zeigen die Märkte dieses Jahr bislang ein etwas anderes Muster. Europa und die Emerging Markets zeigten sich mehrheitlich sehr stark, der US Aktienmarkt schwächelte hingegen:

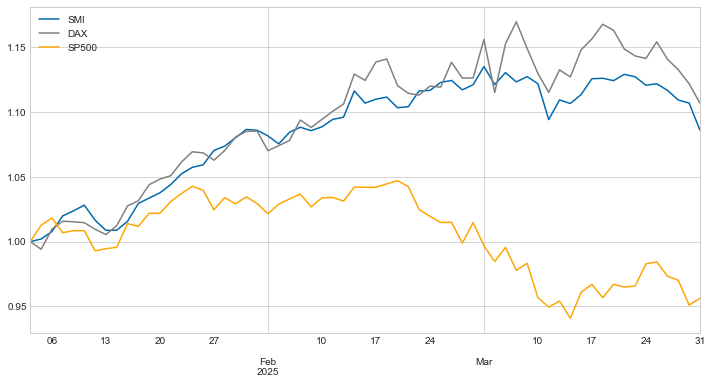

SMI und DAX legten im ersten Quartal 2025 beide um die zehn Prozent zu, während der S&P500 doch etwas mehr als vier Prozent verlor.

Gold setzte seinen starken Lauf weiter fort und erreichte erstmals Preise von (deutlich) über 3‘000 USD pro Unze oder einen Kilopreis von 89‘000 Franken.

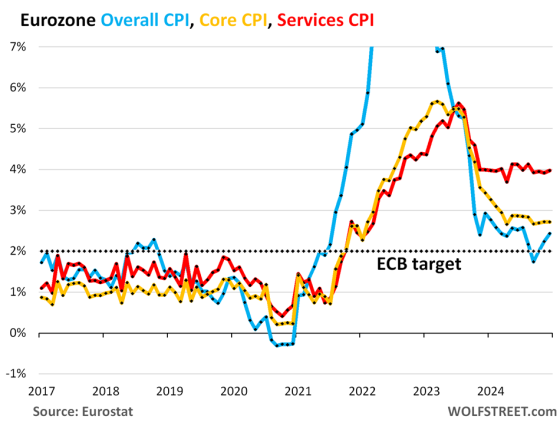

Verschiedene Zentralbanken (so auch die SNB) haben die kurzfristigen Zinsen gesenkt, die etwas längeren Zinsen sind aber v.a. in Europa eher angestiegen. Nachdem in den Vorjahren die Inflation deutlich zurückgekommen ist, hat sich dieser Rückgang in den letzten Quartalen nicht fortgesetzt. Die Inflation hat den Zielbereich, den sich die Zentralbanken selber setzen, nach wie vor nicht erreicht, hier am Beispiel vom Euro:

Phänomen Trump

Der amerikanische Präsident Trump lässt niemanden kalt. Und so lange er etwas zu sagen hat, sind viele Gewissheiten keine Gewissheiten mehr, egal, ob auf geopolitischer Ebene (Ukraine, Gaza, Iran, Panama-Kanal, Grönland) oder eher auf wirtschaftlicher Ebene (Zölle). Was gestern galt, gilt heute nicht mehr, und morgen ist es nochmals anders. Mit Trump endet man wohl kaum in einer Sackgasse, ob seine Rezepte allerdings positiv sind, ist eine andere Frage.

Die Welt ist zwar nicht erst seit oder wegen Trump aus den Fugen geraten. Corona und der Ukrainekrieg haben schon vor der zweiten Amtszeit von Trump dazu geführt, dass die Emotionen oftmals überhandnahmen und während längerer Zeit offene Diskussionen und eine nüchterne Analyse verhinderten. Zumindest in dieser Hinsicht könnte ein Disruptor wie Trump Diskussionen wieder ermöglichen. Ob hinter seinen Rezepten aber immer nüchterne Analysen stehen, wagen wir zu bezweifeln.

Als Beispiel die Zölle: Zölle sind gewollte oder zumindest selbst erstellte Hindernisse im freien Warenverkehr. Was sind die Folgen? Zum einen werden bei jedem zollpflichtigen Grenzübertritt die Güter direkt teurer oder die Marge der Produzenten wird geringer. Bei der heutigen extremen Arbeitsteilung werden Zuliefergüter oft mehrfach über Ländergrenzen hinweg verschoben, was bedeutet, dass die Verteuerung des Endprodukts durchaus auch höher sein kann als der eigentliche Zolltarif. Zweitens – und das ist ja der von Trump behauptete angestrebte Effekt – sollen dadurch Arbeitsplätze von Orten mit tiefen Kosten (Mexiko, China, …) an Orte mit höheren Kosten (zurück in die USA) verschoben werden. Auch das verringert mittelfristig die Gewinne der Produzenten oder verteuert das Produkt für den Konsumenten. Sinkende Gewinne oder höherer Inflationsdruck sind nicht das, was Konsumenten geschweige denn die Aktienmärkte gerne sehen.

Europa

Vor dem Hintergrund des Ukraine-Kriegs und des möglichen Wegfalls des Sicherheitsschirms der Amerikaner hat die EU ein gigantisches Aufrüstungsprogramm beschlossen. 800 Milliarden Euro sollen für die Rüstung bereitgestellt werden. Deutschland hat die im Grundgesetz verankerte Schuldenbremse für Investitionen in Rüstung und Infrastruktur ausgesetzt, auch da geht es um Ausgaben im Umfang von mehreren hundert Milliarden Euro.

« Krieg ist Frieden, Freiheit ist Sklaverei, Unwissenheit ist Stärke (George Orwell «1984») »

« Schulden sind Sondervermögen (Deutschland 2025) »

So richtig es ist, Versäumnisse der Vergangenheit zu korrigieren, so falsch ist es, aus der Handbremspolitik aus dem Stand in die Vollgaspolitik umzuschwenken. Rüstungskonzerne und deren Zulieferer werden sich freuen, aber eine Prognose wagen wir hier: bei so viel Geld das in so kurzem Zeitraum ausgegeben werden muss (bzw. soll), wird der Missbrauch und die Ineffizienz des Mitteleinsatzes nicht kleiner werden. Auch hier resultiert Inflationsdruck.

Deepseek

Es gibt aber auch positive Entwicklungen. Bei den Giganten im Bereich der Künstlichen Intelligenz gab es bisher eigentlich nur US Firmen. Egal ob Chat-GPT, Gemini, Claude oder Perplexity – überall standen riesige US Firmen dahinter, welche mit gigantischem Aufwand ihre Modelle trainiert hatten. Nur die besten Computerchips von NVIDIA waren gut genug bzw. wurden als unentbehrlich erachtet.

Mit DeepSeek taucht nun eine vergleichsweise kleine chinesische Firma scheinbar aus dem Nichts auf, welche i) mit den US Modellen mithält, aber ii) offenbar eine um Faktoren kleineren Aufwand betreiben musste bei der Entwicklung ihrer Modelle und iii) auch deutlich weniger Energie in der Anwendung braucht. Kaum zwei Wochen später folgen weitere Anbieter wie zB die Anwendung QWEN (vom chinesischen Giganten Alibaba). Auch hier scheinen die Investitionen deutlich geringer gewesen zu sein als bei den bislang bekannten amerikanischen Platzhirschen.

Der Eintritt von DeepSeek zeigt, dass auch weniger gigantische Player die Möglichkeit haben, bei KI-Anwendungen vorne mit dabei zu sein. Der noch vor wenigen Wochen angenommene Investitionsbedarf in die KI dürfte wohl um Faktoren zu hoch gewesen sein. Damit unterliegen wohl auch die Traummargen von NVIDIA künftig wieder der Schwerkraft. Dass das KI-Oligopol nicht so stabil ist wie noch vor wenigen Wochen angenommen, ist eine gute Nachricht. KI wird günstiger und Konkurrenz belebt das Geschäft.

Es bleibt spannend!