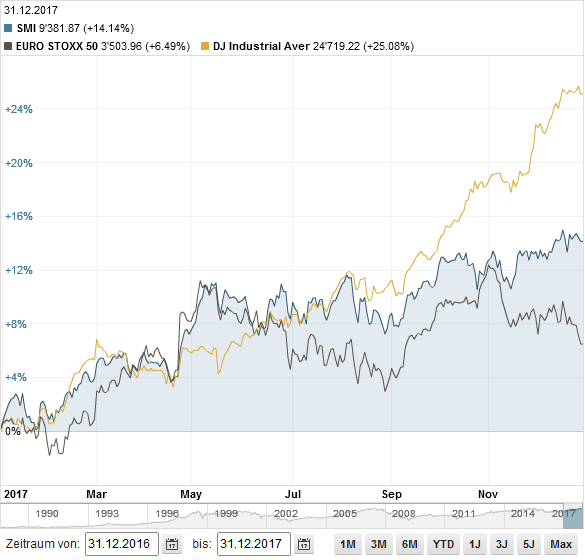

2017 – herausragendes Aktienjahr!

Nachdem 2016 die Schweizer Börse noch etwas hinterherhinkte, war 2017 durchs Band ein Super-Aktienjahr. Der Rückblick mit der Schweizer Börse (SMI in Franken, schattiert), im Vergleich zu Europa (EuroStoxx50 in Euro) und den USA (Dow Jones in Dollar) zeigt folgendes Bild:

Der DowJones legte mit +25% am meisten zu, der SMI gewann gute +14% und der EuroStoxx legte ebenfalls respektable +6.5% zu. Respektabel v.a. wenn man bedenkt, dass der EUR in 2017 von diesen drei Währungen die stärkste war und gegen den CHF +9% gewann.

Dieser recht starke Anstieg des EUR gäbe eigentlich der SNB eine Möglichkeit, die Schwächung des CHF zu stoppen und die gefährlich stark angestiegene Bilanzsumme etwas zu reduzieren. Mal schauen, ob und was Herr Jordan uns im 2018 zu erzählen hat.

Die Zinsen sind einzig im USD etwas angestiegen, in EUR und CHF gibt es nach wie vor nichts Neues, sprich Obligationen, welche nach Bankkosten noch eine positive Rendite bieten, sind Mangelware oder nur in Ramsch-Bonität erhältlich.

Ausblick

Die Kurssteigerungen wurden dieses Jahr endlich wieder von steigenden Gewinnen unterstützt. Die Gewinne der SP500 Firmen übertrafen im Q3 2017 den alten Rekordstand von Q3 2014. Wir haben also drei Jahre gebraucht, um die ab 2014 gesunkenen Gewinne wieder aufzuholen. Der SP500 steht aber mittlerweile fast +30% höher…

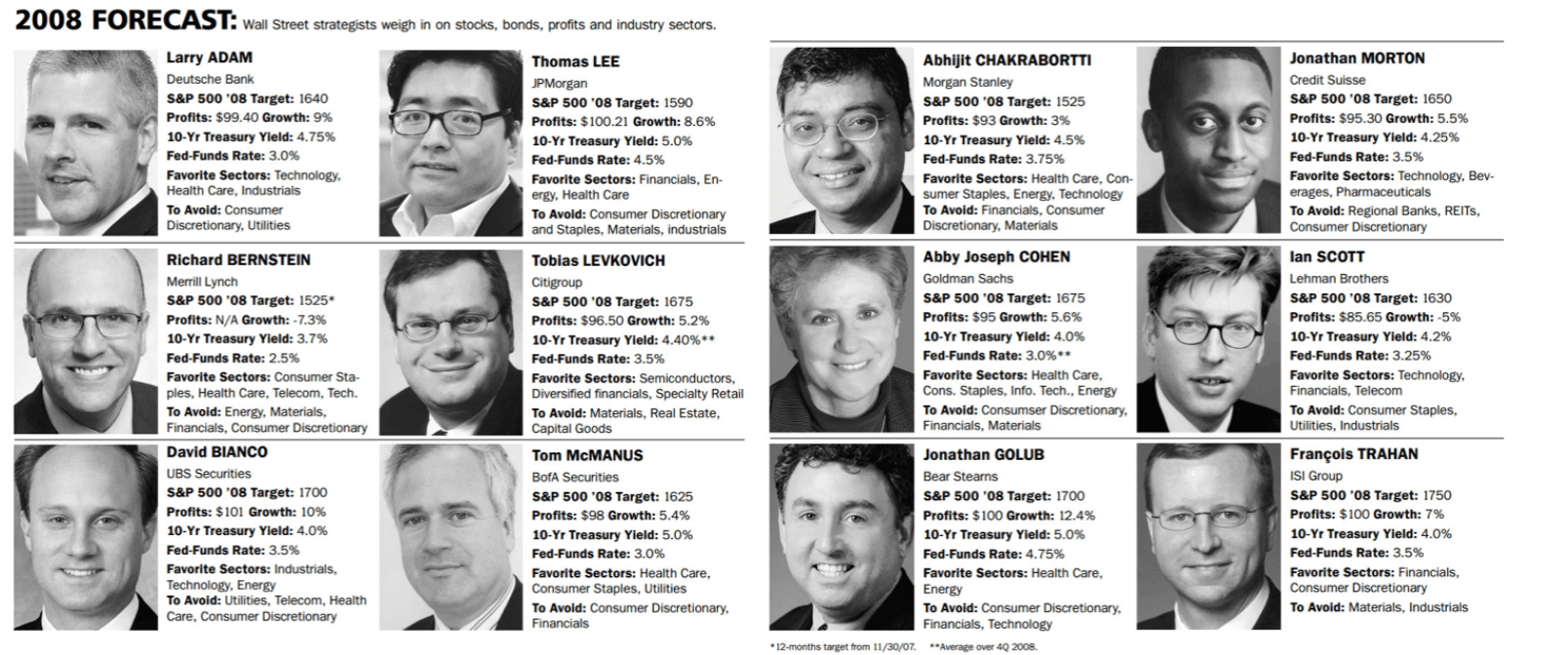

Immerhin, die Erwartungen zum künftigen Gewinnwachstum sind positiv… das waren sie aber auch in der Vergangenheit praktisch immer, egal ob sie dann stiegen oder sanken. Mittlerweile gibt es auch keine Bankstrategen mehr, welche vorsichtig, geschweige denn negativ sind. 10 (von 10) Strategen bei den Barrons Prognosen erwarten auch 2018 steigende Börsen. Auch in der Finanz & Wirtschaft zeigten sich die Anlageexperten für 2018 zuversichtlich:

Zitate aus dem Anlageexperten-Panel der FuW für 2018

„noch nicht im Zenit“, „noch viel Spielraum für Aktien“, „bullish“, „wir befinden uns in einer neuen Welt“

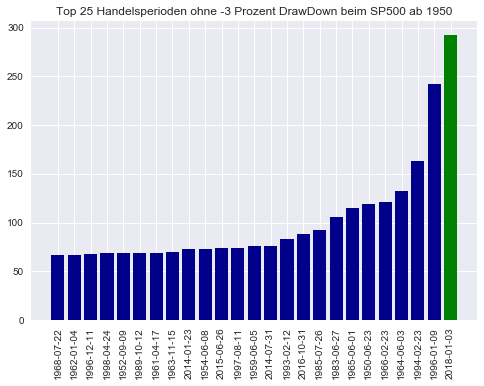

Zu lange schon und zu stark läuft der positive Börsentrend, mittlerweile hat es seit 292 Handelstagen keinen Rückgang um mehr als 3% gegeben, Rekord:

Selbst einige als konservativ beurteilte Experten wie Jeremy Grantham von GMO sprechen davon, dass wir in der Melt-Up-Phase stehen, weitere starke Börsengewinne zu erwarten seien, bevor dann ein Crash folgt. Oder Mohamed El-Erian:

Mohamed El-Erian:

„Investoren sind darauf konditioniert, jeden Rückschlag für neue Engagements zu nutzen. Gleichgültig, wie hoch die meisten Anlagen bewertet sind und wie weit sich die Kurse von den Fundamentaldaten gelöst haben. Das kann noch eine Weile so anhalten, denn diese Buy The Dip Strategie ist simpel und hat sich bisher stets ausgezahlt.“

Wenn sich also alle Experten einig sind, dass die Zukunft rosig aussieht, ist dies Gewissheit genug, dass es auch so kommt? Ende 2007 hatten wir auch so eine Situation. Die Anlage-experten waren ausnahmslos bullish. Was danach kam, wissen wir:

Gibt es noch andere Zeichen als die Einigkeit der Strategen, dass wir uns langsam in der Endphase einer Übertreibung befinden?

Mitte November wurde der Rekord für das teuerste Gemälde pulverisiert. Ein unbekannter Bieter hat für das DaVinci-Gemälde „Salvador Mundi“ sage und schreibe USD 450 Mio bezahlt, erwartet waren rund USD 100 Mio.

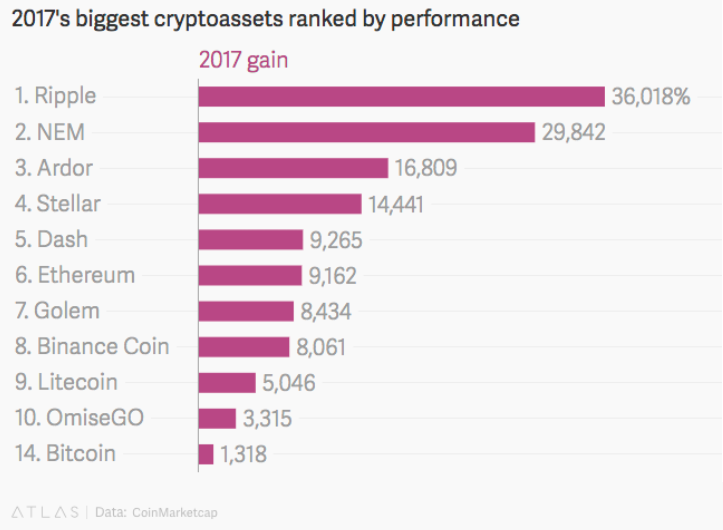

Oder ein anderes Beispiel, Bitcoin. Bitcoin hat 2017 1’318% zugelegt, sich also vervierzehn-facht. Aber Bitcoin war damit ‚nur’ die 14.-beste Cryptowährung, rein gar nichts im Vergleich zu Ripple mit einem Jahresplus von +36’018%!:

Fazit: Die Bewertung des US Aktienmarkts ist extrem teuer, das Leverage der Aktieninvestoren ist auf Rekordhoch, Zeichen der Übertreibung und des Überschwangs gibt es genug. Die Frage ist nicht ob, sondern wann eine Korrektur kommt.

‚The trend is your friend’ gilt allerdings nach wie vor und der Trend ist ungebrochen. Insofern haben die Vorhersagen von weiteren Anstiegen wohl eine höhere Wahrscheinlichkeit als die einer Korrektur. Nur dürfte die nächste Korrektur wohl wesentlich deutlicher sein als die weiteren Kursanstiege bis dahin. Der Ausgang ist immer enger und kleiner, je zuversichtlicher und euphorischer die Anleger zuvor waren.

Zum Glück gilt die teure Bewertung nicht weltweit. Japan, Europa und v.a. auch die Emerging Markets sind vergleichsweise günstig und auch Rohstoffe inkl. Gold sehen interessanter aus als auch schon. Obligationen in CHF und EUR bleiben uninteressant.

James Grant in der Finanz & Wirtschaft vom 11. Dezember 2017:

„Die Zinsen sind so tief wie während einer Wirtschaftsdepression, die Immobilien- und die Aktienpreise so hoch wie in einem Boom, und die Volatilität erinnert an die Grabesruhe eines Friedhofs. Ist das nicht eine merkwürdige Konstellation?“