Rückblick Q1 2018 – Rückkehr der Volatilität!

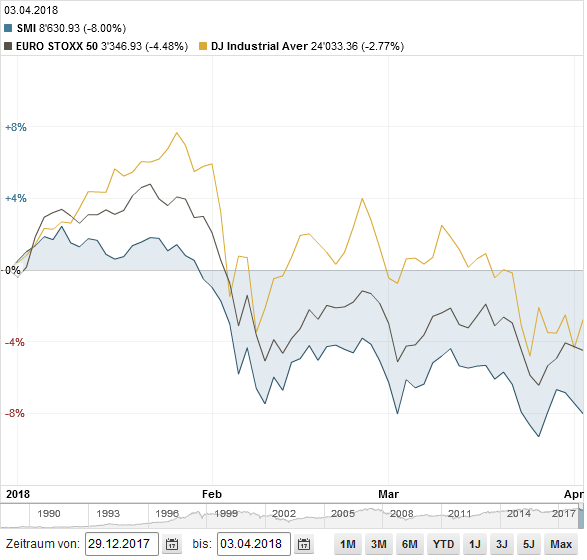

Wie üblich zuerst der Rückblick mit der Schweizer Börse (SMI in Franken, schattiert), im Vergleich zu Europa (EuroStoxx50 in Euro) und den USA (Dow Jones in Dollar):

Alle drei Aktienindices starteten stark in den Januar, noch stärker als sie bereits letztes Jahr gelaufen waren. Der DowJones war im Januar zeitweilig fast 8% im Plus! Doch dann geschah etwas, das die Anleger schon fast nicht mehr kannten. Die Aktienmärkte setzten ihren linearen Anstieg der letzten Jahre nicht mehr fort, sondern begannen zu bocken und korrigierten schliesslich. Übers Quartal gesehen liegen alle drei Indices im Minus (SMI -8%, EuroStoxx -4.5%, DowJones -2.8%).

Als erster Bösewicht und Partyverderber mussten die Zinsen herhalten. Die FED hat die Zinsen bereits mehrere Male leicht angehoben und äusserte sich zuversichtlich, dass auch dieses Jahr 3-4 Erhöhungen anstehen würden. Auch die längerfristigen USD Zinsen stiegen an. Obligationen sind mit höheren Zinsen natürlich attraktiver, die Zeit der Alternativlosigkeit zu Aktien könnte damit zu Ende gehen.

Die Aktienmärkte v.a. in den USA erholten sich nach den ersten Kursverlusten zuerst recht stark, doch eine zweite Verkaufswelle rollte an. Diesmal wurde die Handelspolitik von US Präsident Trump als Schuldige auserkoren. Die Amerikaner setzten Handelszölle in Kraft, die (nicht nur, aber v.a.) gegen China gerichtet waren. Die Chinesen – wen erstaunt’s – reagierten sofort und führten ihrerseits Zölle v.a. auf US-Landwirtschaftsgüter ein. Derzeit ist nicht abzusehen, ob dies der Anfang zu einem veritablen Handelskrieg ist oder nicht.

Die protektionistische Politik von Präsident Trump ist für die Börsen also negativ. Die Geldpolitik unter Jerome Powell scheint den Anlegern neu auch nicht mehr zu Hilfe eilen zu wollen.

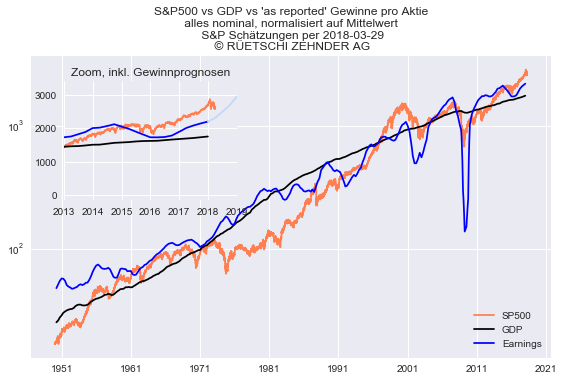

Wenigstens zeigen sich die Gewinne der Firmen von der positiven Seite. Die alte Rekordmarke von 2014 wurde endlich übertroffen und die Erwartungen ans laufende Jahr (hellblaue Kurve) sind sehr hoch. Für 2018 erwarten die Experten wegen der US Steuerreform einen massiven Anstieg der Gewinne von 20-30%!:

US Aktien weiterhin sehr teuer

Sind die Bewertungen dank sinkender Kurse und steigender Gewinne damit bereits attraktiv geworden? Nein, leider nicht. Wie erwähnt stehen die Gewinne zwar auf Rekordniveau und sollen weiter stark steigen. Obiger Grafik können Sie aber ebenfalls entnehmen, dass die Aktienkurse in den letzten knapp zehn Jahren den Gewinnen und auch der Gesamtwirtschaft deutlich vorausgelaufen sind. Die Kursrückgänge der letzten zwei Monate helfen da zwar ein wenig, günstig sind die US Aktien damit aber keineswegs, egal ob Trump weiter Zölle verhängt oder nicht.

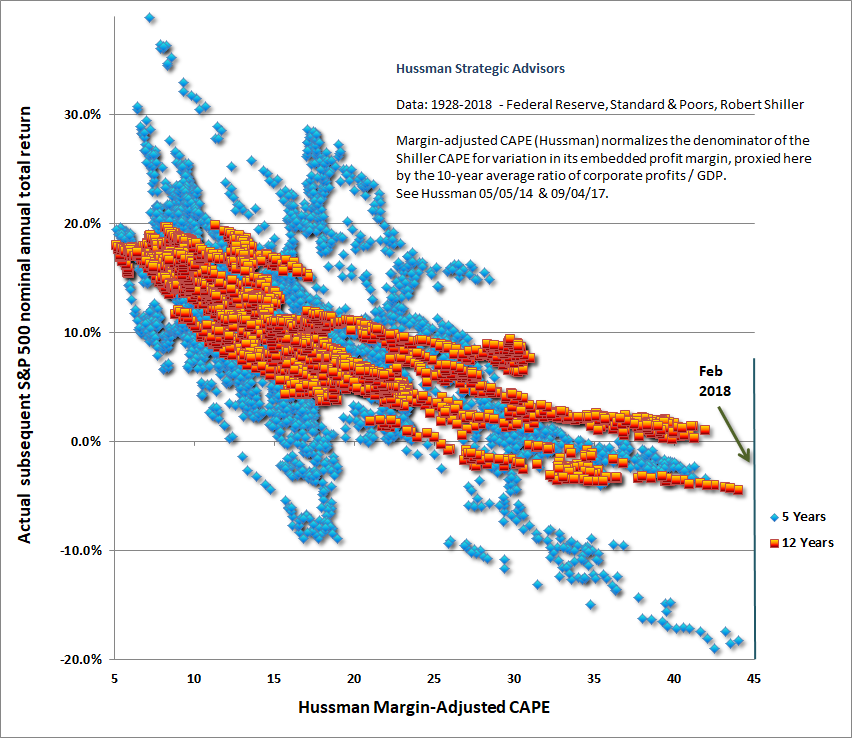

Eine andere Darstellung, wie teuer die US Aktien sind, haben wir schon in vergangenen Quartalsberichten gezeigt. Der renommierte US Fondsmanager John Hussman hat in seinem letzten Monatsbericht folgende Grafik aktualisiert:

Die Bewertung ist von links (günstig) nach rechts (teuer) angegeben, von unten nach oben die nachfolgende Rendite über 5 Jahre bzw. 12 Jahre. Die rote Punktewolke zeigt einen recht deutlichen Verlauf von links oben (eine günstige Bewertung hatte in der Vergangenheit jeweils recht hohe Folgerenditen zur Folge) nach rechts unten (teure Bewertungen führten zu tiefen Folgerenditen). Gemäss der ‚roten Wolke’ dürfte die Folgerendite über 12 Jahre ab heute irgendwo im Bereich von 0 bis -5% liegen. Dies ist notabene annualisiert, also über die 12 Jahre irgendwo von 0 bis -45%! Über den kürzeren Zeitraum von 5 Jahren ist die Wolke viel breiter gestreut und damit ‚unpräziser’. Heutige Bewertungsniveaus führten zu Folgerenditen im Bereich von -5 bis -20% p.a., über die fünf Jahre also zu Verlusten im Umfang von -20% bis -65%.

Was heisst das für das aktuelle Jahr? Die 1-Jahresfolgerendite ist zwar nicht eingetragen in der Grafik. Sie ist allerdings nochmals breiter gestreut als bereits die 5 Jahres-Wolke. Die Analyse der Bewertungen und deren Folgerenditen ist damit für kurze Zeiträume (wie ein Jahr) in der Praxis ziemlich unbrauchbar. Über längere Zeiträume jedoch haben sich die richtigen Bewertungskennzahlen als sehr gute Leitschnur erwiesen. Klare Tendenz per heute: Vorsicht und Zurückhaltung sind weiterhin angesagt.

Wir sind seit längerer Zeit vorsichtig positioniert. Dies hat sich in diesem Quartal natürlich ausbezahlt. Gerade auch in unseren RZ Fonds ist die Performance des Q1 mit +0.6% beim RZ Basis und +1.6% beim RZ Star Fonds sehr gut. Alle Konkurrenzfonds haben aufgrund der Börsenturbulenzen in diesem Zeitraum -2.6% bis -5.2% verloren.

Peter Bernstein:

„Der Markt ist keine Maschine, die dir immer hilft; er wird dir keine hohe Rendite geben, nur weil du sie brauchst.“