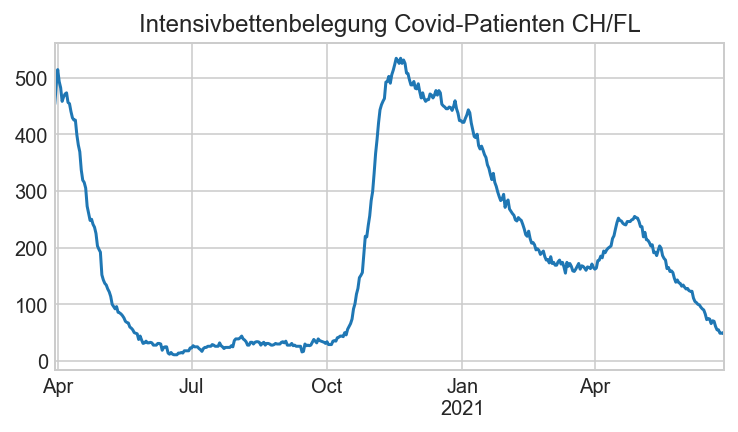

Aufhebung Coronaeinschränkungen

Im letzten Quartalsbericht gingen wir auf das Beispiel Dänemarks ein, das den Ausstieg aus den Corona-Einschränkungen bis Mitte Jahr ankündigte. Die Schweiz ist mit etwas Verspätung einem ähnlichen Weg gefolgt. Nicht nur die Ansteckungszahlen, sondern auch die Intensivbettenbelegungen in den Spitälern sind zG deutlich gesunken:

The trend is your friend…

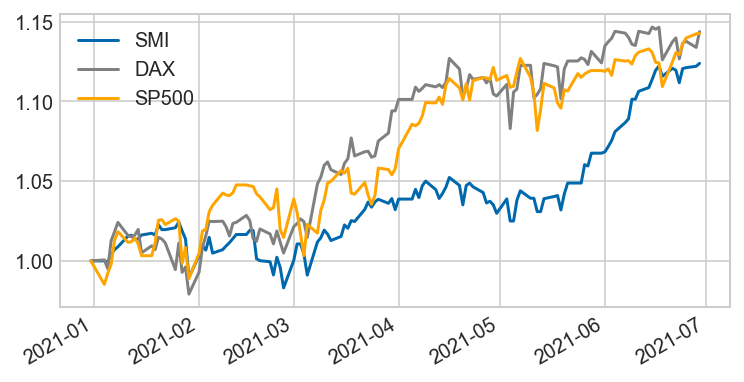

Der Rückblick mit der Schweizer Börse (SMI in Franken), im Vergleich zu Deutschland (Dax in Euro) und den USA (S&P500 in Dollar) zeigt für das zurückliegende Halbjahr folgendes Bild:

Alle drei Indices legten um 13-15% zu und liegen auf Allzeit-Höchst.

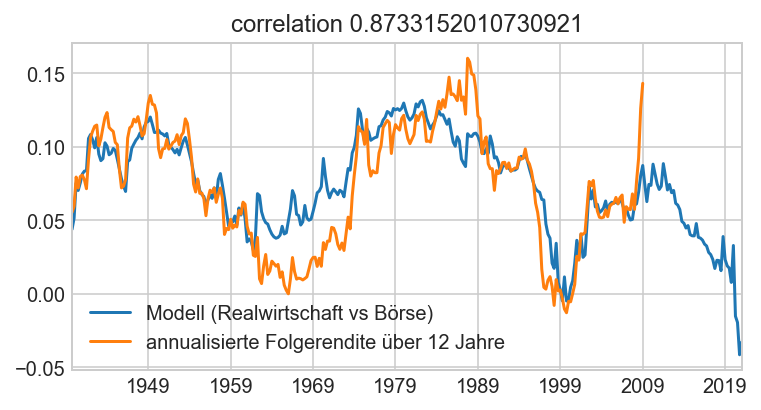

Kurzfristig betrachtet und zunächst ohne Analyse, woher das Wachstum kommt, macht das Sinn. Die Realwirtschaft wächst derzeit recht stark, das Fed rechnet für diese Jahr mit einem Wachstum von 7 Prozent.

Drei Punkte gehen aber derzeit nach unserer Einschätzung etwas vergessen: 1. die Basis ist aus dem Vorjahr wegen dem damaligen Corona-Lockdown sehr tief 2. das Wachstum wurde mit enormen Staatsschulden erkauft und 3. es gibt leider keine Entwarnung an der Bewertungsfront, im Gegenteil. Unser im Quartalsbericht Ende 2020 vorgestelltes Langfristmodell zeigt extrem teure US Aktien an mit einer erwarteten Rendite für die nächsten 12 Jahre klar im negativen Bereich, wir bleiben vorsichtig:

Wo stehen wir an der Schuldenfront?

Ein Thema, das in der Öffentlichkeit kaum Aufmerksamkeit findet, ist das Thema der Schuldenwirtschaft. In der Corona-Krise sahen sich die Politiker gezwungen, Unterstützungsleistungen in Milliardenhöhe zu sprechen, egal ob in Form von Checks oder Kurzarbeitsentschädigungen oder Härtefallgeldern. Dadurch sind die Staatsdefizite auf ein Niveau angestiegen, das nur in der Weltkriegszeit übertroffen wurde, hier die USA:

Die US-Schulden gemessen an der Wirtschaftsleistung sind auf 127% vom GDP angestiegen. Das ist natürlich nicht alleine dem Corona-Virus anzulasten, die Schulden standen schon Ende 2019 bei 107% vom GDP.

Obwohl die Corona-Krise derzeit recht gut überwunden scheint, sind die US Staatsdefizite für die fünf Jahre von 2022-2026 bei insgesamt weiteren knapp 30% vom GDP budgetiert. Eine so massive Neuverschuldung gab es – auch hier – nur in der Weltkriegszeit oder dann kurzfristig in der Finanzkrise. In diesen trüben Zeiten gab es allerdings wesentlich stärkere Argumente fürs Schuldenmachen als jetzt.

Schuldenfinanzierung durch Notenpresse

Solch hohe Schulden müssten eigentlich dazu führen, dass die Gläubiger eine höhere Risikoprämie also höhere Zinsen einfordern würden. Dies ist aber nicht der Fall. Im Gegenteil bewegen sich die Zinsen im Bereich des Nullpunkts. Wer also finanziert all diese Schulden?

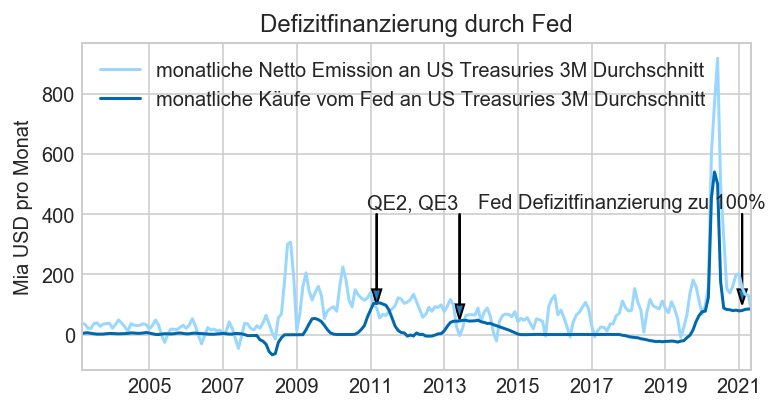

Die Notenpresse finanziert diese Schulden:

Die Nettokäufe von US Treasuries durch die Fed übersteigen derzeit deren Nettoemissionen. Das ist selten der Fall, denn Schuldenfinanzierung durch die Notenpresse ist verpönt, weil sie langfristig das Vertrauen in die Währung untergräbt und zu Inflation führen kann.

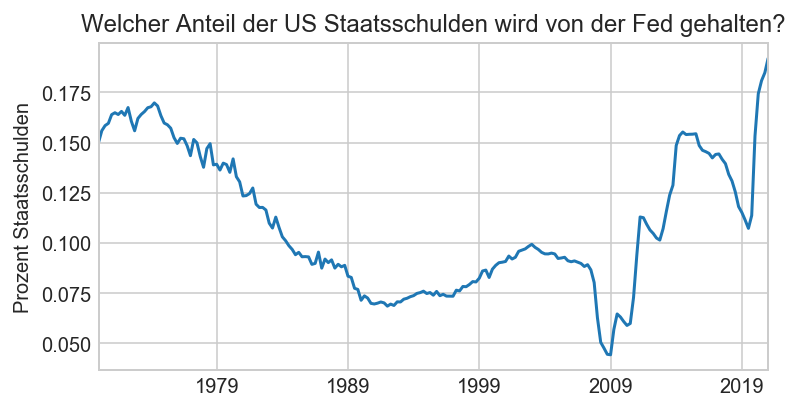

Wie weit sind die USA aber auf diesem Weg? Welcher Anteil an den Staatsschulden sind bereits durch die Fed finanziert?

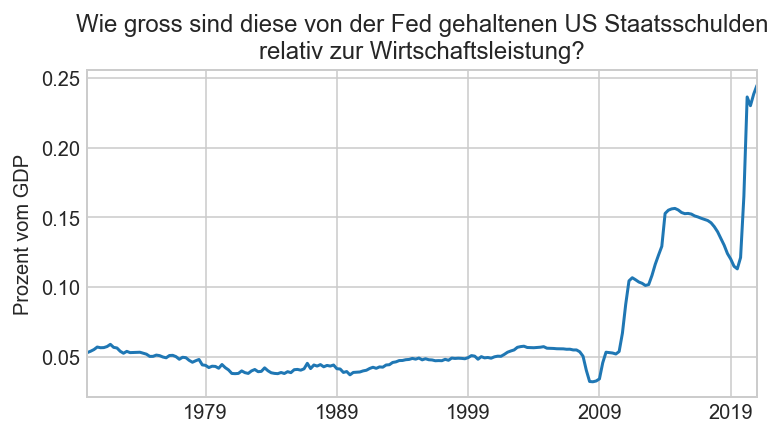

Der Anteil liegt auf einem Höchststand (etwas weniger als ein Fünftel liegt bei der Fed), allerdings nicht viel höher als bspw. in den 70er Jahren. Der Vergleich mit der Realwirtschaft zeigt aber ein viel dramatischeres Bild:

Die von der Fed gehaltenen US Treasuries haben sich von knapp 5% des GDPs auf knapp 25% verfünffacht. Auch wenn sie es abstreitet, die Fed betrieb in den letzten Jahren massive Schuldenmonetarisierung.

Wie schnell wird dadurch das Vertrauen in den USD verloren? Das ist eine schwierige Frage. Nebst der schon lange Jahre vorhandenen Assetpreisinflation steigt nun auch die Konsumgüterpreisinflation. Selbstverständlich versuchen die Währungshüter zu beruhigen und sprechen von vorübergehender Inflation. Aber ehrlich gesagt, die Fed scheint schon recht weit in der Sackgasse drin zu sein.

Wir setzen weiter auf Vorsicht und vernünftige Diversifikation.