Rückblick 2021

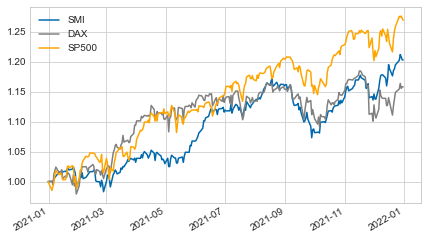

Die Aktienmärkte haben sich 2021 überwiegend sehr erfreulich entwickelt. Ein rückblickender Vergleich der Schweizer Börse (SMI in Franken) mit Deutschland (Dax in Euro) und den USA (S&P500 in Dollar) zeigt für folgendes Bild:

Die drei Indices stehen auf oder nahe den Allzeit-Höchstständen. Der SP500 hat +27%, der SMI +20% und der DAX +16% zugelegt.

Interessant ist, dass die Währungsschwankungen obige Performancedifferenzen sogar noch verstärken. Der EUR hat zum CHF ca. -4% nachgegeben, der USD etwa +3% zulegen können.

Trotz hoher und steigender Inflation (später mehr dazu) sind die Zinsen nach wie vor extrem tief. Cash-Management in CHF ist eine riesige Herausforderung. Sichere Obligationen rentieren im Nullbereich und die Freigrenze zur Befreiung von Negativzinsen senken die Banken immer weiter.

Wie schon im letzten Quartalsbericht erwähnt haben auch die Rohstoffpreise ganz ansehnlich zulegen können. Davon ausgenommen waren allerdings die Edelmetalle, wo nicht nur Gold, sondern auch Silber, Platin, Palladium allesamt nach den starken Vorjahresgewinnen sich verbilligt haben.

Aktienpreise versus Realwirtschaft

‚Früher‘ versuchte man den Wert einer Aktie/Firma in Relation zu Gewinn oder Umsatz zu setzen, schliesslich ist der Wert (nicht der Preis) einer Firma davon abhängig, was sie in der realen Wirtschaft erarbeitet.

Solche ‚altmodischen‘ Überlegungen haben scheinbar in den letzten zwanzig Jahren ihre Berechtigung verloren, die Bewertungen erreichten nie zuvor gekannte Höhen. Die meistgehörte Begründung war, dass die Zentralbanken so viel Liquidität in die Märkte und die Zinsen damit auf Null drückten, dass die neuen höheren Bewertungen gerechtfertigt seien. Das würde erst ändern, wenn Inflation wieder auftaucht. Das ist jahrzehntelang nicht passiert, aber jetzt…:

Wir sehen im USD Raum eine seit 30 oder gar 40 Jahren nicht mehr gemessene Geldentwertung, trotzdem haben die Märkte bisher nicht korrigiert. Tiefe Inflation scheint also auch nicht die notwendige Bedingung für die extrem hohen Bewertungen zu sein.

Es bleibt noch das Argument, dass die Zinsen (trotz Inflation) ja immer noch tief seien. Doch das macht eigentlich nur begrenzt Sinn, denn die künftigen CashFlows der Firmen müssten wohl besser mit der Inflation abdiskontiert werden als den aktuellen Zinsen, da trotz rekordhohen Lombardkrediten nur der weitaus geringere Teil der investierten Gelder mit Leverage investiert ist.

Den vorsichtigen Investoren gehen langsam die Argumente aus. Der Fondsmanager Sir John Templeton hat einmal gesagt: “The four most dangerous words in investing are: this time it’s different.” Ist es diesmal tatsächlich das erste Mal ‚anders‘?

Inflation und Geldpolitik

Was sind die offiziellen Ziele der Zentralbanken? 1. Geldwertstabilität, 2. Vollbeschäftigung, 3. Systemstabilität.

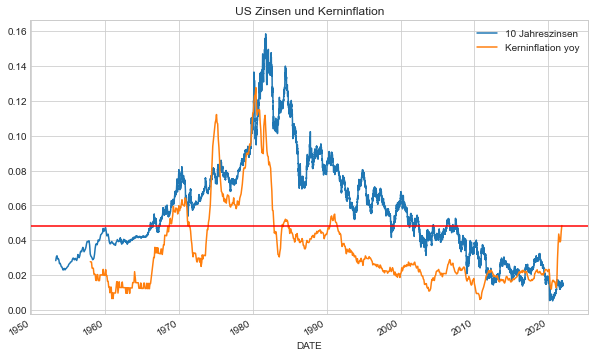

Und wo stehen wir diesbezüglich? Bei der Geldwertstabilität steht die Ampel auf rot, die Geldentwertung schreitet so schnell voran wie letztmals in den 70er Jahren. Bei der Vollbeschäftigung steht die Ampel bestenfalls auf orange, wir sind in den USA mit einer Arbeitslosenquote von 4.2% eher im tiefen Bereich, weiterer Schub ist weder nötig noch sinnvoll. Und bei der Systemstabilität müssten die Ampellichter auf dunkelrot stehen angesichts der noch nie gesehenen teuren Bewertungen im Vergleich zur Realwirtschaft sowohl von Aktien wie auch Immobilien und einem damit drohenden Crash oder zumindest viel geringeren künftigen Erträgen.

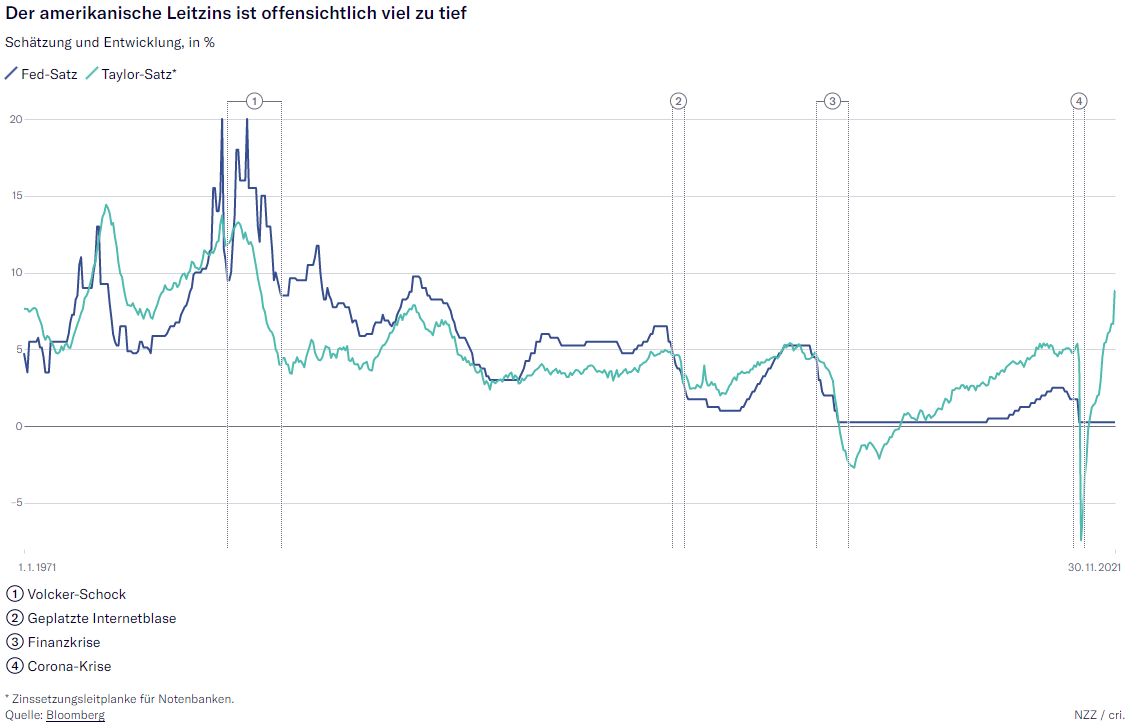

Nach traditionellen Massstäben und gemessen an den eigenen Zielen der Zentralbanken hätten diese also längst schon auf das Bremspedal treten müssen. Das lässt sich auch mit Modellen quantifizieren. Das berühmteste davon ist die so genannte Taylor-Rule. Nach dieser müsste die Federal Reserve Rate derzeit bei 5-6% stehen, um die hohe Inflation zu bekämpfen. Selbst ohne restriktiv, sondern einfach nicht mehr expansiv zu sein, läge gemäss Taylor-Rule der Zinssatz etwa bei 2.5%. Und wo stehen wir? Bei 0 – 0.25%, eine solch extreme Abweichung hat es noch nie gegeben. Die folgende Grafik dazu ist aus der Finanz&Wirtschaft:

Die Zentralbanker scheinen in einem eigenartigen Gruppendenken gefangen und sind wesentlich in Verzug mit der Bekämpfung der Inflation. Mit einer solch waghalsigen Geldpolitik nehmen sie bewusst in Kauf, dass der Mittelstand massiv geschädigt wird. Die Fed hat immerhin angekündigt, dass sie ganz minim vom Gas gehen wird. Uneinsichtig ist Frau Lagarde von der EZB, die nicht nur die Augen absichtlich verschliesst, sondern sich auch noch die Ohren zuhält, um die Geldmengenausweitung mit Vollgas fortzuführen.

Doch die Zentralbanken scheren sich nicht nur keinen Deut um ihre Ziele, sie scheren sich teilweise auch keinen Deut um ihre Verbote. Mit ihren Käufen von Staatsanleihen finanziert die EZB Staatsdefizite, was ihr eigentlich klar verboten ist.

Anlageimplikationen

Angesichts der überteuerten US-Aktienmärkte raten wir zu einem Aktien-Untergewicht, einem Ausweichen auf günstigere Aktienmärkte wie den Emerging Markets und Teilen in Europa und einem Gegengewicht in Rohstoffen inkl. Edelmetallen. Obligationen in CHF und EUR sind wie erwähnt selten lohnenswert, im Gegenzug ist der Schweizer Franken Cash-Bestand trotz hoher Inflation sehr hoch.

„The four most dangerous words in investing are: this time it’s different.“

– Sir John Templeton (1912-2008)