Rückblick

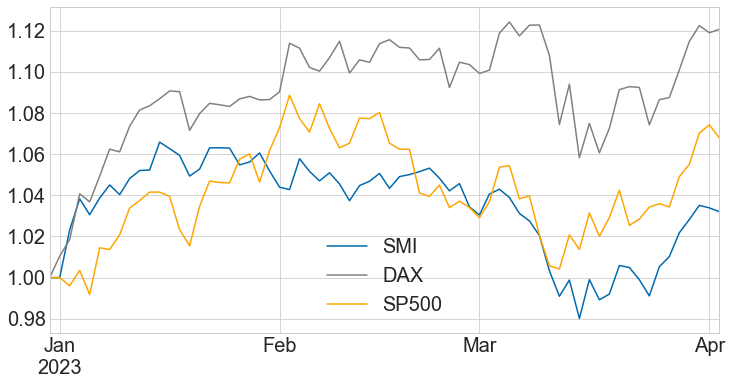

Nach dem schlechten Anlegerjahr 2022 haben die meisten Aktienmärkte im ersten Quartal 2023 zulegen können:

Der SMI legte mit knapp +4% eher wenig zu, besser entwickelte sich der S&P500 mit +7% und richtig stark war der DAX mit +12%. Ebenfalls stark zulegen konnte Gold (+9%), wobei der USD leicht um -2% nachgab.

Bewertung

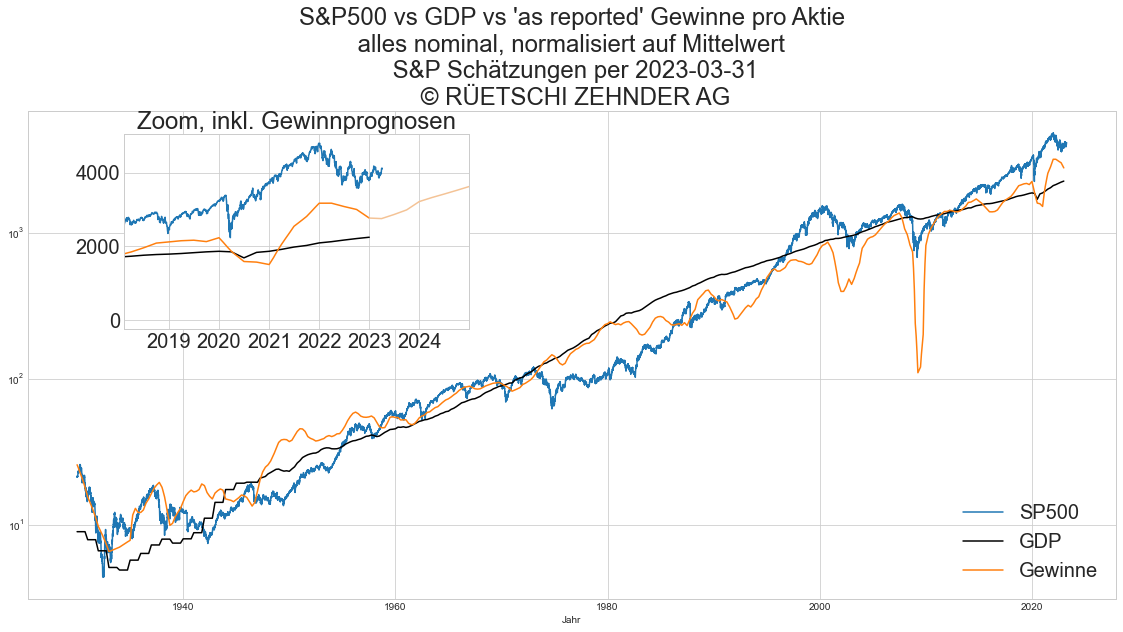

Die Bewertungen, insbesondere in den USA, sind nach wie vor hoch. Der S&P500 liegt aktuell klar höher als die historischen Vergleichswerte sowohl für die Gewinne wie auch für die Wirtschaftsleistung GDP:

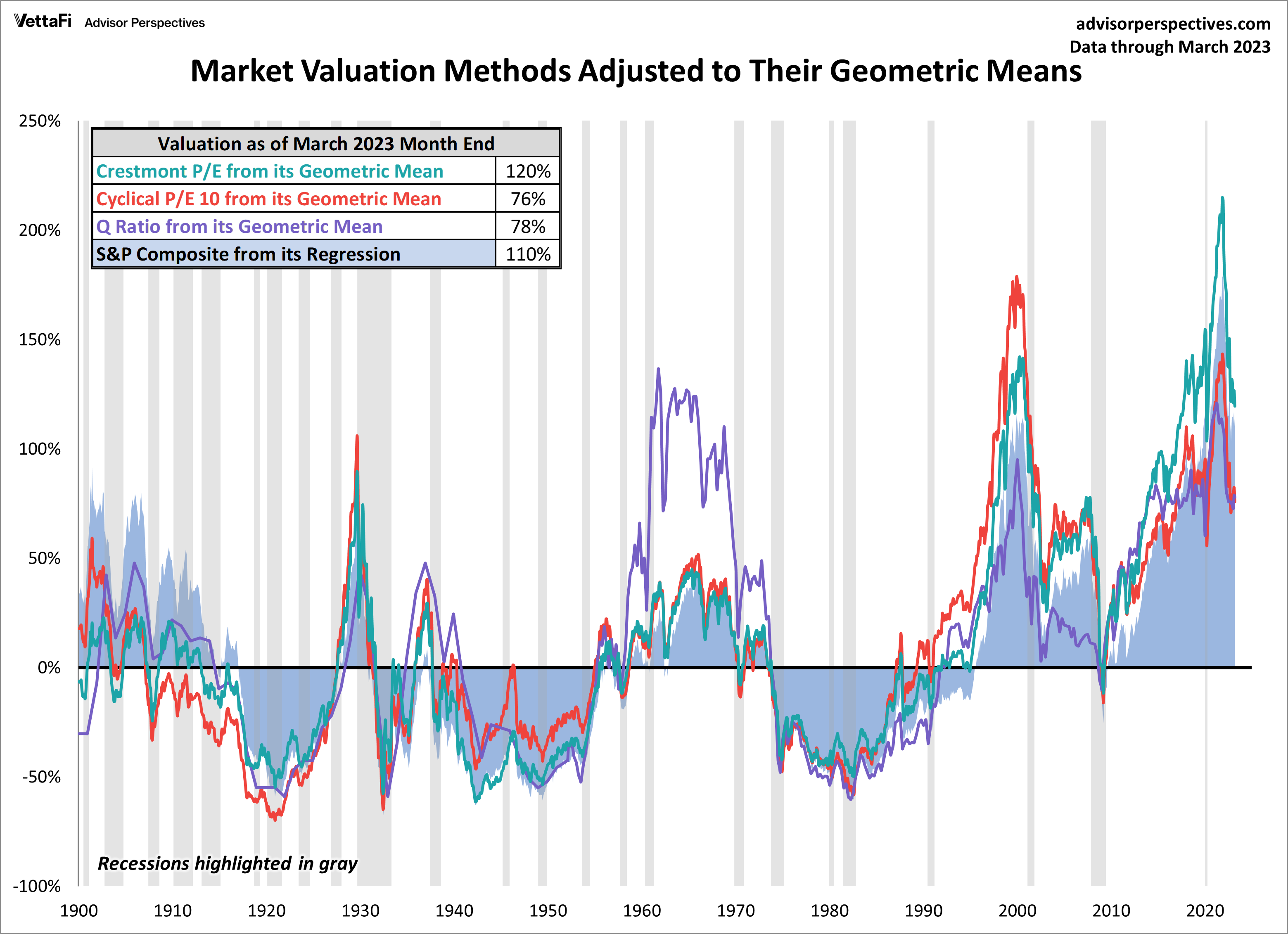

Die folgende Grafik zeigt vier verschiedene Bewertungsmodelle für den US-Aktienmarkt mit jeweils unterschiedlichen Ideen dahinter. Alle deuten auf eine noch immer hohe Bewertung hin:

Die ersten zwei Modelle (Crestmont-PE und Cyclical PE10 bekannt auch als Shiller-PE) vergleichen den Preis mit den Gewinnen. Da die Gewinne kurzfristig sehr volatil sind, längerfristig aber mit einem prognostizierbaren Trend behaftet, werden die Gewinne ‚geglättet‘, einmal über die Zeit (die vergangenen 10 Jahre beim Shiller PE) und einmal über die Zeit PLUS im Vergleich zum GDP (die Gewinnmargen nähern sich über die Geschäftszyklen hinweg einem langfristigen Level an / Crestmont PE). Einen anderen Ansatz fährt die Q ratio: die Idee hier hat nichts mit den Gewinnen zu tun, sondern mit den Wiederbeschaffungskosten (wenn die Firmen ‚auf der grünen Wiese‘ neu aufgebaut werden müssten). Und das letzte Modell ist eine schlichte Regression. Alle Modelle deuten auf einen anspruchsvollen Seitwärtsmarkt für das kommende Jahrzehnt hin.

Alle Modelle deuten auf einen anspruchsvollen Seitwärtsmarkt für das kommende Jahrzehnt hin.

UBS übernimmt CS!

Unter diesem Titel haben wir vor drei Wochen einen kurzen Spezialbericht geschrieben (https://ruetschi-ag.ch/2023/03/spezialbericht-ubs-uebernimmt-cs/).

Über die Schuldfrage der jahrelangen Fehler bei der CS muss vermutlich nicht lange debattiert werden. Die im Bericht aufgeworfenen Fragen zur aktuellen Lage aber sind leider auch drei Wochen später nicht ansatzweise beantwortet. Immerhin melden sich mittlerweile kritische Stimmen wie zB der Rechtsprofessor Peter V. Kunz mit ähnlichen Fragen („Der ‚Deal‘ war nicht alternativlos“).

Warum ist bis jetzt nicht öffentlich bekannt, wie die Eigenkapitalsituation der CS per Mitte März 2023 war? Die Anwendung von Notrecht durch den Bundesrat war nur dann gerechtfertigt, wenn die CS unmittelbar in der Nähe einer Überschuldung gewesen wäre.

Die wahrscheinlichere Variante scheint noch immer zu sein, dass der BR aufgrund von Druck aus dem Ausland in Panik geriet. Die Rechtssicherheit in der Schweiz leidet unter solchen unbedachten Hauruck-Übungen und schlecht begründeten Rückgriffen auf Notrecht.

US Staatsverschuldung und -defizit

Wir haben in den letzten Berichten sehr häufig über die hohe Inflation und viel zu späte Reaktion der Zentralbanken geschrieben. Wir gehen weiterhin davon aus, dass sich die Kerninflation nicht so schnell zurückbilden wird, wie sich das die Geldpolitiker erhoffen und die Finanzmärkte derzeit anzunehmen scheinen. In diesem Bericht möchten wir jedoch ein anderes Problemfeld betrachten: die US Staatsfinanzen.

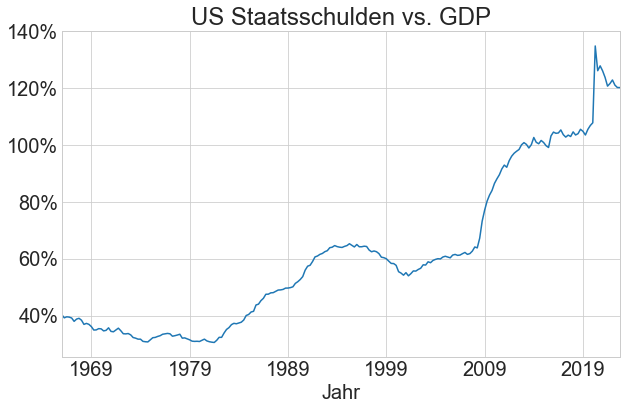

Die US Staatsverschuldung steht aktuell auf Rekordniveau (einzig nach dem 2. Weltkrieg lagen die Staatsschulden im Vergleich zur Wirtschaftsleistung GDP fast gleich hoch):

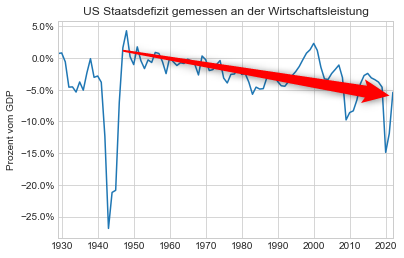

Doch im Gegensatz zum 2. Weltkrieg scheinen dieses Mal die Defizite struktureller Natur zu sein und weniger von einem Ereignis abzuhängen:

Wie lange können diese enormen Defizite und v.a. Staatsschulden weiter ansteigen? Mittlerweile machen die USA selbst bei Vollbeschäftigung und historisch tiefen Zinsen ein Defizit in der Grössenordnung von -5% vom GDP!

Jetzt steigen die Zinsen an, was weiter steigende Staatsausgaben bedeutet. Und die geopolitische Grosswetterlage deutet darauf hin, dass auch die Verteidigungsausgaben in den nächsten Jahren wohl steigen werden.

Nebst dem Versuch, die Schulden wegzuinflationieren, düften wohl früher oder später auch Steuererhöhungen unausweichlich sein.

Das Selbe in grün (bzw wohl eher grau oder rot) gilt für die meisten europäischen Länder. Und noch weiter in dieser Sackgasse ist bereits Japan.

Unser Fazit: Wir bleiben weiterhin eher vorsichtig.

Wie lange können diese enormen Defizite und v.a. Staatsschulden weiter ansteigen? Mittlerweile machen die USA selbst bei Vollbeschäftigung und historisch tiefen Zinsen ein Defizit in der Grössenordnung von -5% vom GDP!