Rückblick

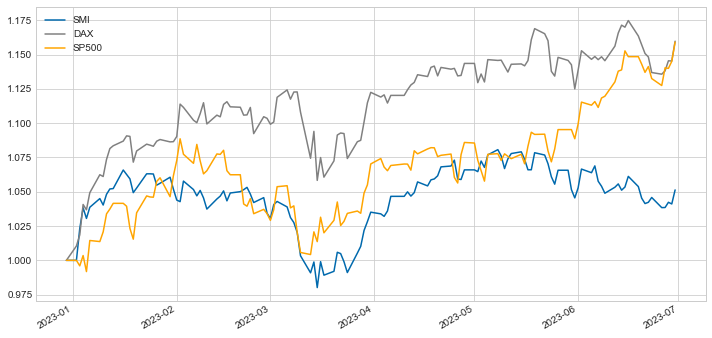

Während für die meisten europäischen Aktienmärkte das 2. Quartal nur leicht positiv verlief, konnte der US Aktienmarkt recht stark zulegen:

Der SMI liegt nach dem ersten Halbjahr 2023 bei +5%, der DAX bei starken +15%. Der S&P500 konnte mit einem starken Quartal den DAX sogar knapp überholen und liegt bei +16% (alle Zahlen jeweils in Lokalwährung).

Die meisten Fremdwährungen verloren leicht an Wert gegenüber dem Schweizer Franken, so dass der Unterschied aus Schweizer Optik etwas kleiner ist.

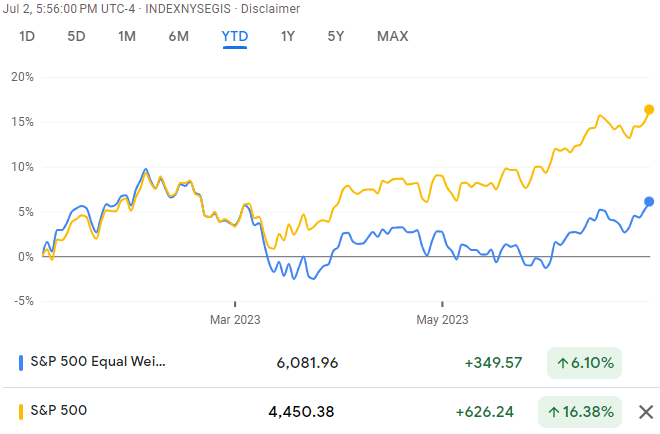

Interessant ist zudem, dass viele Titel deutlich schlechter performten. Der gleichgewichtete S&P500, bei dem alle 500 Titel das gleiche Gewicht haben, liegt klar tiefer bei +6%:

Der S&P500 liegt nur deshalb so deutlich im Plus, weil ein paar grosse Techtitel (Apple, Facebook, Nvidia, Microsoft, Tesla, …) massiv zugelegt haben, teilweise mehr als 100%.

Die Veröffentlichung vom Chatbot ChatGPT Ende November 2022 führte zu einem wahrlichen Hype um „Künstliche Intelligenz“. Was Dotcom um die Jahrtausendwende war, ist heute AI (Artificial Intelligence).

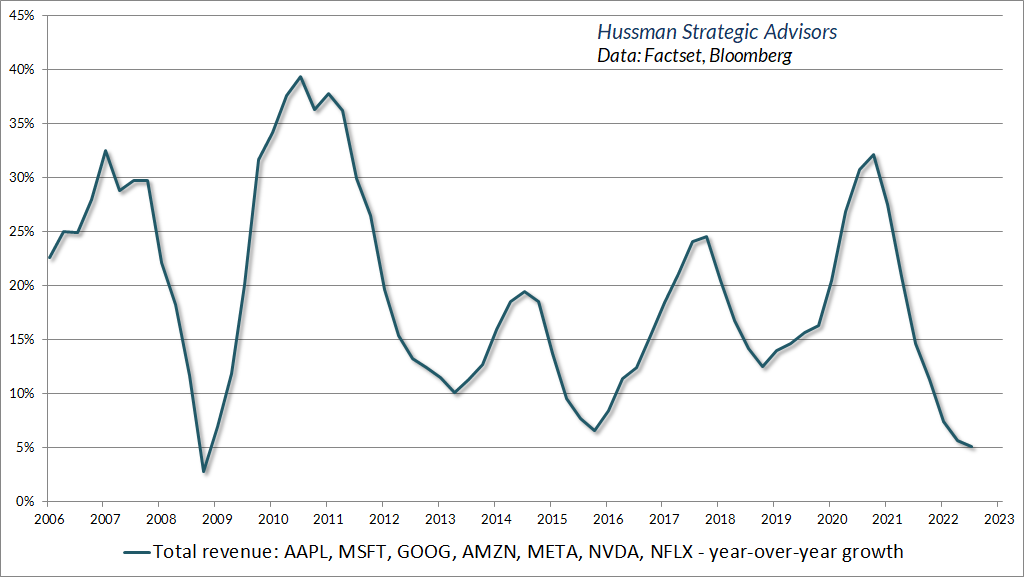

Fundamental sind die massiven Kursgewinne nicht begründet. Die Umsätze der „Magnificent Seven“ (Apple, Microsoft, Google, Amazon, Facebook, Nvidia und Netflix) stiegen zwar, aber auf relativ tiefem Niveau, im vergangenen Jahr nur um +5%::

Was Dotcom um die Jahrtausendwende war, ist heute AI (Artificial Intelligence).

Wo stehen wir?

Der US Aktienmarkt ist mit Abstand die wichtigste Börse weltweit. Der Anteil der USA im MSCI World liegt bei 69%. Dem Trend der US Börse wird sich die Weltbörse deshalb nicht entziehen können.

Der S&P500 liegt nur ca. 8% unter dem Allzeithöchst von Ende 2021. Kein Wunder liegt die Bewertung des S&P500 im Vergleich zu den fundamentalen Daten wie Umsatz oder Gewinnen weiterhin sehr hoch.

Für langfristige Prognosen auf ein Jahrzehnt hinaus haben diverse Bewertungsmodelle einen ganz guten Track Record. Sollten diese Modelle auch künftig einigermassen richtig liegen, wird der S&P500 in den nächsten 10 bis 12 Jahren netto kaum zulegen. Eine magere Prognose, wenn man bedenkt, dass US-Staatsanleihen derzeit je nach Laufzeit im Bereich von 5% rentieren.

Für kurzfristige Prognosen taugen Bewertungsmassstäbe bekanntlich weniger. Da geht es mehr um technische Faktoren, geopolitische Ereignisse, Geld- und Fiskalpolitik, Inflation und schwieriger messbare Faktoren wie Vertrauen in die Regierungen etc.

Wir sehen leider auch hier nur wenig Gründe für positive Überraschungen. Der Ukraine-Krieg und die westlichen Sanktionen sind auf absehbare Zeit Gegenwind für die Wirtschaft, ebenso wie der Trend zu einer gewissen Entkopplung und De-Globalisierung.

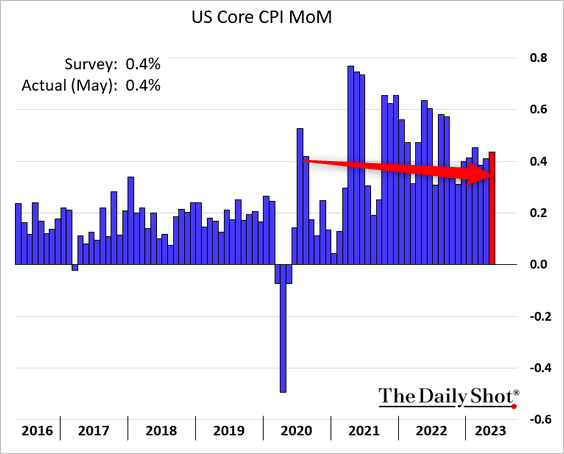

Die Kerninflation zeigt ihr hartnäckiges Gesicht:

Kein Wunder betont FED-Chef Jerome Powell bei jeder Gelegenheit, dass die Inflation noch nicht besiegt sei. Es dürfte also noch etwas länger andauern, bis die vom Markt erwarteten Zinssenkungen folgen.

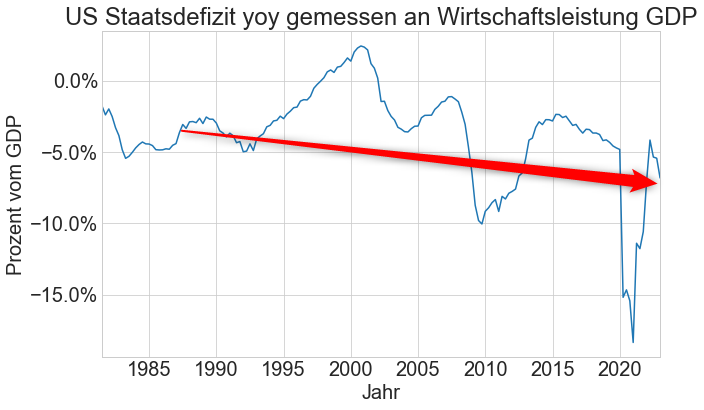

Die Staaten leben seit Jahrzehnten über ihren finanziellen Verhältnissen. Die Staatsverschuldung ist deshalb richtig explodiert.

In Kriegs- oder sonst ausserordentlichen Zeiten wie zB. Corona mag es ja noch angehen, dass die Staaten grosse Defizite machen. Dass aber die USA derzeit bei praktisch Vollbeschäftigung und erst allmählich wirkenden höheren Zinsen ein Defizit von mehr als -5% budgetieren, ist äusserst bedenklich. Ebenso bedenklich ist, dass die US Staatsdefizite unabhängig der jeweils mächtigeren Partei seit Jahrzehnten im Trend laufend zunehmen:

Fazit

Wir bleiben vorsichtig in unserer Gesamteinschätzung zu den Aktienmärkten und raten zu einer Untergewichtung. Interessante Anlagetitel gibt es jedoch deutlich mehr als vor einem guten Jahr. Die Obligationenbestände haben wir mit den angestiegenen Zinsen in den letzten 12 Monaten kontinuierlich erhöht.

„Wenn Banken ausgeraubt werden, ist das ein gutes Zeichen. Es beweist, dass die Unterwelt noch Vertrauen zum Geldwert hat.“

Goerge Mikes, brit. Autor (1912 – 1987)