Rückblick

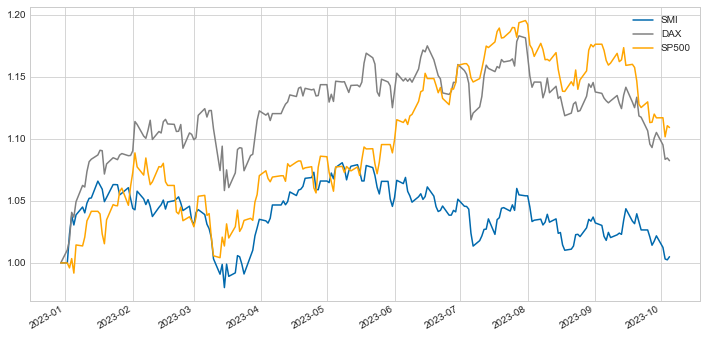

Nach dem starken 2. Quartal v.a. des US Aktienmarkts ging es im 3. Quartal wieder etwas runter:

Der SMI liegt nach neun Monaten bei einer schwarzen Null, der DAX bei ansehnlichen +8% und der S&P500 bei optisch starken +11% (alle Zahlen jeweils in Lokalwährung). Euro und USD haben gegenüber dem Franken minim verloren.

Soweit die bekannten „Headline“-Zahlen, diese sind für einmal allerdings nicht unbedingt repräsentativ. Wir haben bereits im letzten Quartalsbericht auf eine Spezialität von 2023 hingewiesen. Es hat sich eine starke Divergenz zwischen wenigen grossen Techtiteln und dem grossen ‚Rest‘ aufgetan. Der S&P500 liegt wie oben erwähnt bei +11%, der gleichgewichtete S&P500 (also die gleichen 500 Titel, jeder Titel aber mit gleichem Gewicht statt gewichtet nach Kapitalisierung) bei minus 2%. Der US Aktienmarkt war also optisch stark, dennoch hat der Durchschnitt der US Aktien leichte Verluste eingefahren:

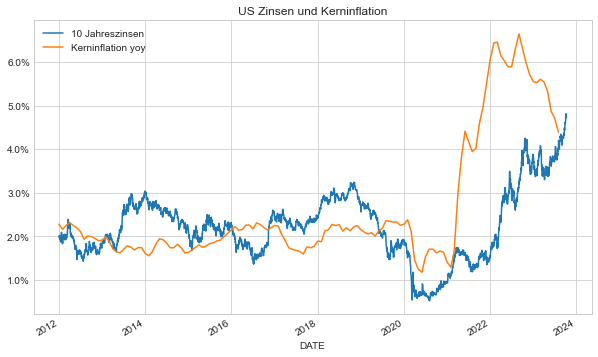

Der Treiber hinter der starken Performance der grossen Tech-Titel scheint die Euphorie um die so genannte „Künstliche Intelligenz“ zu sein. Der absolut überwiegende Teil der Aktien konnte davon aber nicht profitieren, die steigenden Zinsen sorgten für Gegenwind. Wir gehen davon aus, dass dieser Gegenwind gelegentlich auch die Tech-Highflyer auf den Boden zurückholen wird:

Was kann Geldpolitik gegen Inflation ausrichten?

Wir befinden uns derzeit in der Phase der Bekämpfung eines Inflationsschocks, der vor etwa zwei Jahren begonnen hat. Ist es bereits Zeit, den Sieg gegen die Inflation auszurufen? Vor drei Wochen hat der Internationale Währungsfonds IMF eine Studie veröffentlicht, die diese Frage betrifft (https://t.ly/BcdSw).

Die Studie hat über 100 so genannte Inflationsschocks in 56 verschiedenen Ländern seit 1970 analysiert und versucht herauszufinden, welche geldpolitischen Massnahmen mit einem deutlichen Rückgang der Inflation einhergingen. Dafür haben die Forscher zwei Gruppen gemacht: eine Gruppe, in der die Inflation nach 5 Jahren wieder unter Kontrolle war (weniger als ein Prozent über dem ‚alten‘ Inflationsniveau vor dem Anstieg) und eine nicht erfolgreiche Gruppe, in der selbst nach fünf Jahren die Inflation immer noch deutlich erhöht war.

Die Studie kommt zu folgenden Aussagen:

1. Die Inflation ist zäh. Nur in 60% der untersuchten Fälle konnte die Inflation innert fünf Jahren unter Kontrolle gebracht werden.

2. Die meisten ungelösten Inflationsepisoden involvierten “verfrühtes Feiern der Zentralbanker“: die Inflation bildete sich zurück, die Zentralbanken lockerten die Geldpolitik, die Inflation blieb auf massiv erhöhtem Niveau oder stieg gar deutlich an.

3. Länder, die den Inflationsanstieg erfolgreich bekämpften, hatten eine straffere Geldpolitik. Straffere Geldpolitik heisst höhere Realzinsen und deutliche Bilanzreduktionen.

4. Die erfolgreichen Länder implementierten die restriktive Geldpolitik konsistenter.

5. Die erfolgreichen Länder hielten die nominale Abwertung des Wechselkurses in Grenzen.

6. Die erfolgreichen Länder verzeichneten zwar ein geringeres Nominallohnwachstum. Dies führte jedoch nicht zu einem geringeren Reallohnwachstum, da ein geringeres Nominallohnwachstum mit einer geringeren Inflation einherging.

7. Die erfolgreichen Länder verzeichneten kurzfristig ein geringeres Wachstum, jedoch nicht über den 5-Jahres-Horizont. Dies deutet möglicherweise darauf hin, dass die Vorteile makroökonomischer Stabilität und politischer Glaubwürdigkeit im Laufe der Zeit die Kosten einer strengeren Politik ausgleichen.

Schlussfolgerungen für die aktuelle Inflationsbekämpfung

Umgangssprachlicher würden wir das auf folgende drei Aussagen reduzieren:

Erstens: Ein diszipliniertes Bekämpfen eines Inflationsschocks lohnt sich… sowohl für die Gesamtwirtschaft (höheres längerfristiges Wachstum) wie auch für den einzelnen Arbeitnehmer (höheres Reallohnwachstum).

Zweitens: Hohe Realzinsen, Bilanzreduktion der Zentralbanken (zB. durch Verkauf von Staatsanleihen) und stabile Wechselkurse scheinen wichtige Faktoren für den Erfolg gegen die Inflation zu sein.

Drittens: Inflation ist zäh, die erfolgreiche Bekämpfung braucht mehr Zeit als uns lieb ist.

Kein Wunder kommen die Autoren zu folgender Schlussfolgerung:

„Es ist von entscheidender Bedeutung, noch einige Zeit eine straffe Geld- und Fiskalpolitik beizubehalten. Die politischen Entscheidungsträger sollten eine Lockerung der politischen Rahmenbedingungen als Reaktion auf sich abzeichnende schwächere Inflationswerte vermeiden.“

Fazit

Wir gehen davon aus, dass der Gegenwind durch die höheren Zinsen noch etwas länger andauern könnte.

„Inflation ist immer und überall ein monetäres Phänomen.“

Milton Friedman, US Wirtschaftswissenschaftler (1912 – 2006)