Rückblick Q1 2019 – WOW!

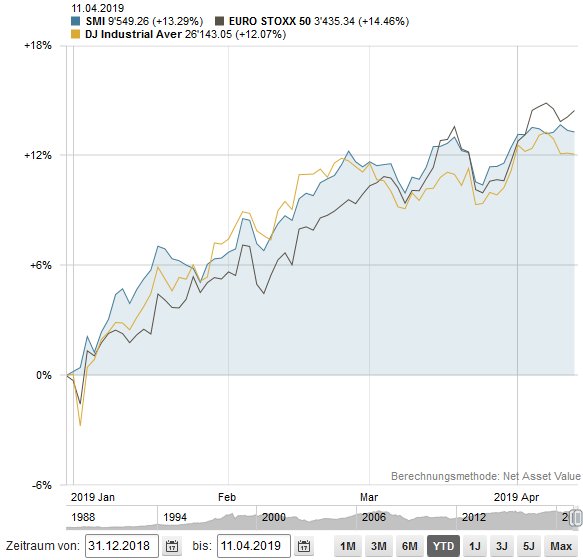

Wie üblich zuerst der Rückblick mit der Schweizer Börse (SMI in Franken, schattiert), im Vergleich zu Europa (EuroStoxx50 in Euro) und den USA (Dow Jones in Dollar):

Alle Indices legten im Gleichschritt zweistellig zu und konnten die 2018 Verluste (fast) wettmachen. Die extrem gute Performance überraschte nicht nur uns. Selbst im Nachgang ist sie nur teilweise plausibel.

Die US Notenbank FED machte eine 180° Kehrtwende und kündigte an, dass die Zeit von weiteren Zinserhöhungen vorbei sei, im Gegenteil könnten allenfalls Zinssenkungen anstehen. Die von tiefen Zinsen mittlerweile abhängigen Märkte beruhigten sich. Ein zweiter Punkt, der den Aktien Rückenwind gab, waren die Aktienrückkäufe, welche sich volumenmässig nach wie vor auf Rekordniveau bewegen.

Politische Faktoren, aber auch Fundamentaldaten und die Bewertungen hingegen deuten darauf hin, dass noch keine Entwarnung gegeben werden kann, sondern die künftigen langfristigen Anlageerträge eher tief ausfallen dürften (mehr dazu weiter unten). Weder beim US-Chinesischen Handelsstreit (trotz der x. Mitteilung, dass ein Durchbruch bzw. eine gute Vereinbarung unmittelbar bevorstehe) noch beim Brexit gibt es eine klare Lösung. Andere politische Risiken wie Iran, Korea oder Pakistan/Indien sind zwar in den Hintergrund getreten, eine Lösung der Konflikte gibt es aber auch nicht. Zu den Fundamentaldaten zeigen wir weiter unten ein paar Grafiken.

Bei den Währungen gab es weniger Veränderungen. Der USD legte gegenüber dem CHF leicht zu, der Euro blieb netto unverändert.

Die Zinsen hingegen zeigen ein anderes Bild als die Aktienmärkte. Obwohl noch kaum von den Tiefstständen angestiegen, fielen die Zinsen in CHF und EUR im Windschatten von fallenden USD Zinsen recht deutlich.

Ausblick / Charts

‚Ein Bild sagt mehr als tausend Worte’. Für einmal übernehmen wir dieses Motto und kommentieren mehr Charts mit weniger Worten als sonst üblich. Wir sind gespannt auf Ihr Feedback.

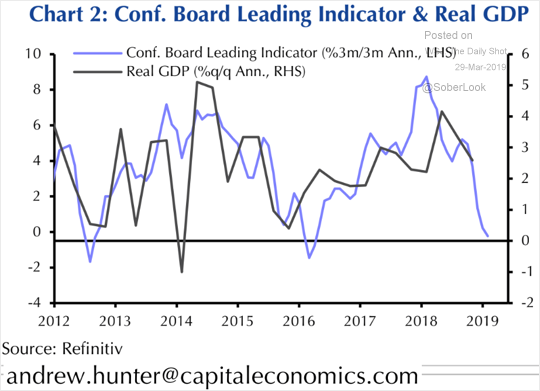

Wirtschaft: Abschwächung

Industrieaufträge D rückläufig:

vorauslaufende Indikatoren USA auch:

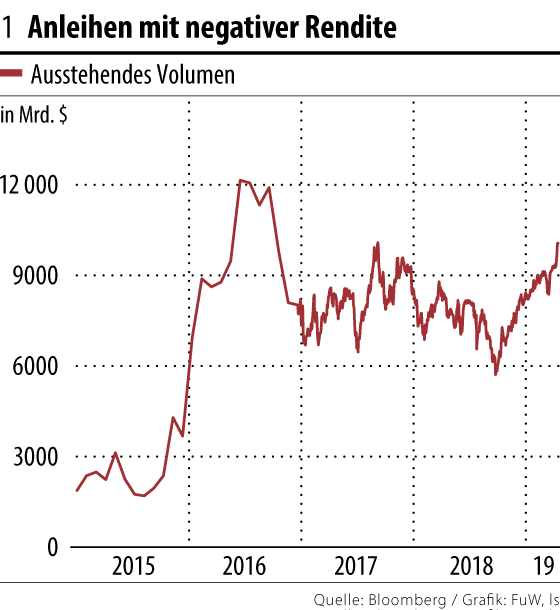

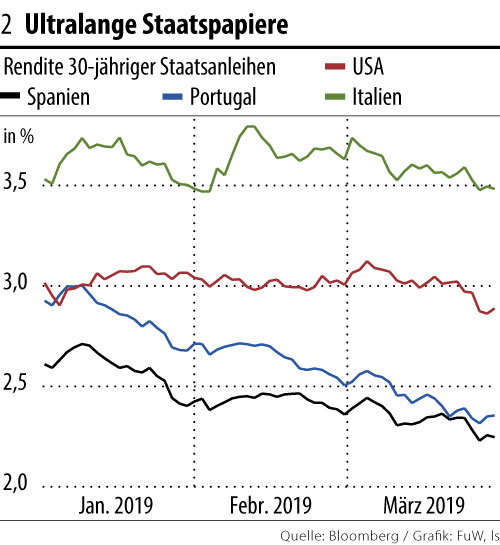

Zinsen: tiefer

Volumen negativ verzinste Anleihen 50% höher als noch im Herbst:

Rendite Spanien / Portugal auf 30 (!) Jahre 2.3% / 2.4%:

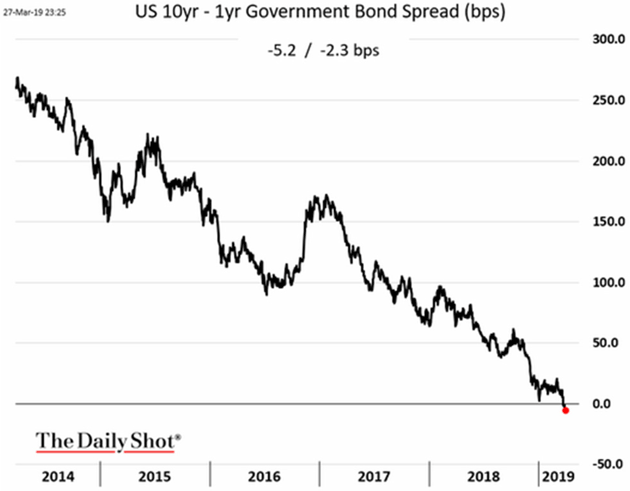

deutliche Verflachung der Zinskurve, US Treasuries 10 Jahre gleich hoch wie 1 Jahr:

Gewinne

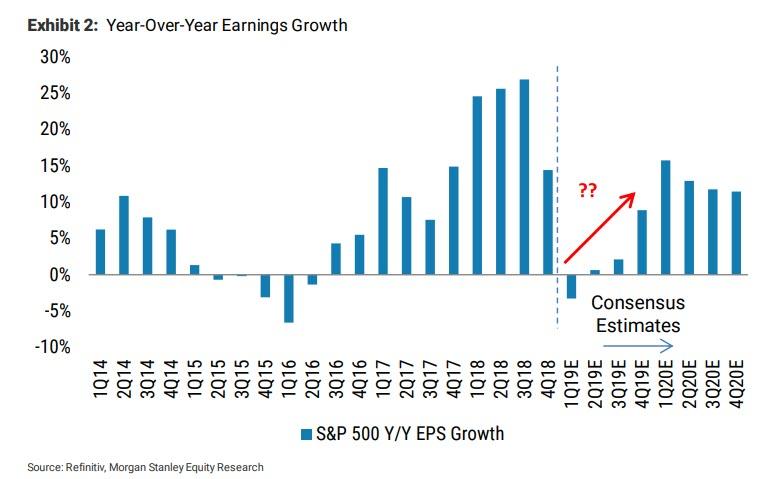

hohes Gewinnwachstum der US Steuerreform ist vorbei, selbst die immer optimistischen Analysten gehen erst in letztem Quartal 2019 wieder von starkem Gewinnwachstum aus:

Bewertungen

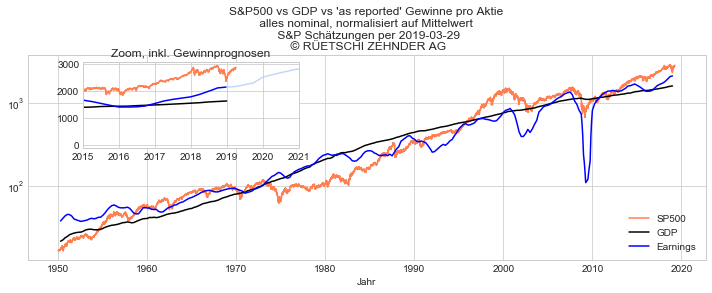

USA sehr teuer, und zwar nach verschiedenen Bewertungskennzahlen:

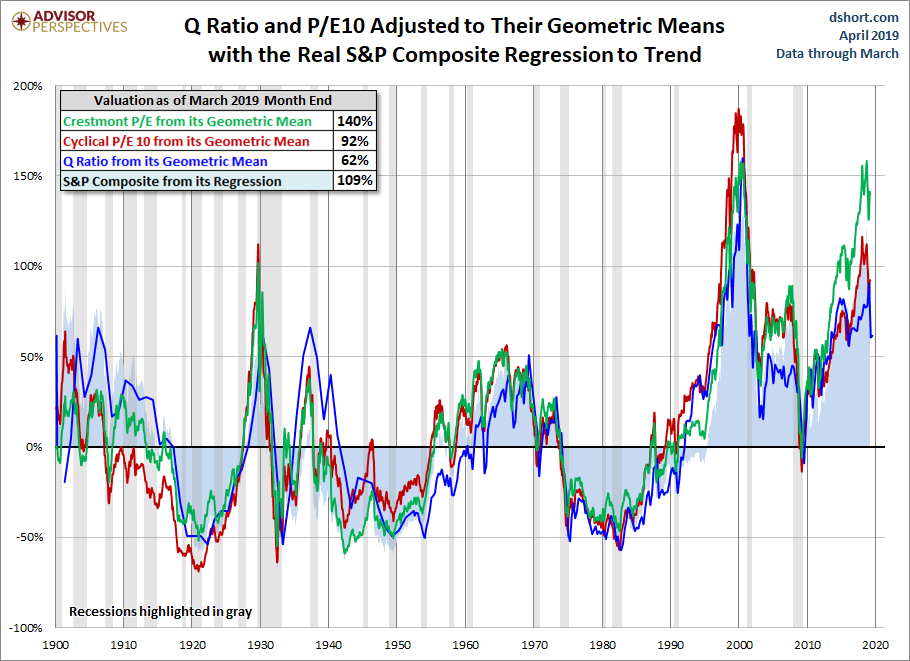

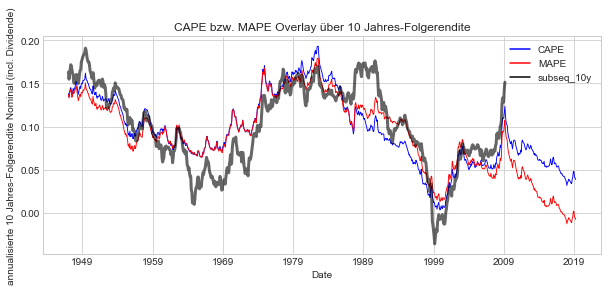

Wie gut ist die Prognosefähigkeit dieser Bewertungskennzahlen? bei einigen Bewertungsmodellen ist sie schlecht, diese hier haben recht guten Track Record (hohe Korrelation / Überlappung von grauer Kurve mit CAPE oder MAPE) bewiesen für langfristige Rendite (hier 10 Jahre):

andere Märkte sind zum Glück klar günstiger als die USA:

Fazit: Wir sind noch mehr überzeugt also vor einem Quartal von unserer vorsichtigen Einschätzung und würden abgesehen von Ausnahmesituationen derzeit nicht zu starken Aktienaufstockungen raten.

Ich wurde von einem guten Kollegen angesprochen, dass wir in unseren Einschätzungen inkonsequent wären. Wir seien seit einigen Jahren bereits vorsichtig und hätten auch jetzt den temporären Rückschlag vor einem Quartel nicht genutzt, um zu einer positiveren Einschätzung zu gelangen. Dies sei nicht konsequent.

Zwei Teilanworten dazu:

Konsequent sein und richtig liegen sind nicht dassselbe. Wir waren und sind nicht inkonsequent (siehe zweite Teilanwort), wir lagen aber mit unserer vorsichtigen Einschätzung im Q1 2019 unbestrittenermassen leider daneben. Wenn wir wählen dürften, ob wir als Vermögensverwalter immer konsequent oder immer richtig liegen wollten, würden wir natürlich ‚immer richtig‘ wählen. Es kann aber niemand ‚wählen‘, immer richtig zu liegen und es gibt auch niemanden, der immer richtig liegt. Was man aber ‚wählen‘ kann, ist konsequent zu sein. Wir gehen davon aus, dass wir mit einem konsequenten Ansatz langfristig ‚richtiger‘ liegen als ohne. Konsequenz und ‚Richtig liegen‘ schliessen sich somit auch nicht aus.

Und damit zum zweiten Teil: Wir konnten offenbar unseren Ansatz nicht gut genug erklären. Das mag möglicherweise auch daran liegen, dass wir in diesem Quartalsbericht mehr auf Grafiken setzten und weniger auf Erklärungen. Vielleicht müssen wir künftig wieder mehr auf erklärenden Text und weniger Grafiken setzen (wir sind gespannt auf weitere Rückmeldungen). Ganz kurz als Erklärungsansatz: Zuerst muss ein Modell gefunden werden, das sich in der Vergangenheit bewährt hat (siehe zweitletzte Grafik oben, wo sich die Kurve der prognostizierten und effektiven Renditen recht gut überlagern). Wer kein solches Modell hat, kann auch würfeln oder Darts-Pfeile schiessen. Das kann bekanntlich kurzfristig erfolgreicher sein, längerfristig wohl aber eher weniger. Ob dann dieses Modell, das in der Vergangenheit gute Resultate zeigte, auch in Zukunft funktioniert, ist zwar immer noch offen. Wenn aber eine plausible ökonomische Überlegung dahintersteht, stehen die Chancen dann doch einiges besser.