Rückblick 2. Quartal 2019 – nochmals WOW!

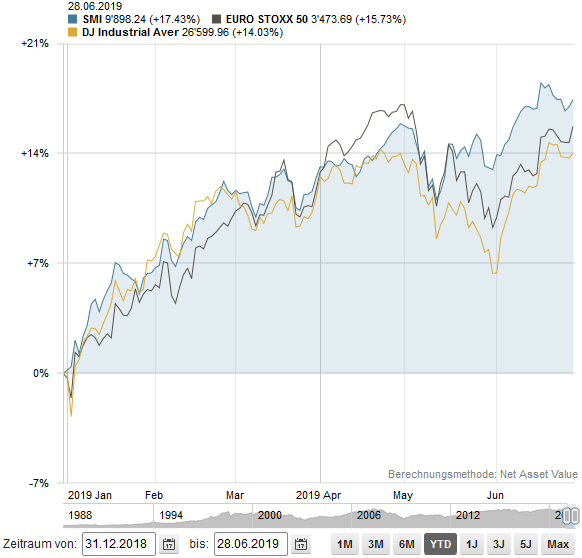

Der Rückblick mit der Schweizer Börse (SMI in Franken, schattiert), im Vergleich zu Europa (EuroStoxx50 in Euro) und den USA (Dow Jones in Dollar) zeigt folgendes Bild:

Die Performance des 1. Quartals 2019 betitelten wir kurzerhand mit WOW! Was sagen wir zu Q2? nochmals WOW! Egal ob Aktien, Obligationen oder auch Rohstoffe, praktisch alles war im Steigflug abgesehen von einem kurzen Rücksetzer im Mai.

Egal ob Schweizer, Europäische oder US Börse, alle legten im ersten Halbjahr zweistellig zu. Natürlich, im Dezember lagen die Aktienbörsen noch in Trümmern… dennoch, fast alle Indices erreichten in den letzten Tagen neue Rekordwerte. So in den USA oder auch der SMI, der die symbolträchtige Marke von 10’000 Punkten kurzfristig überschritt.

Netto wenig verändert zeigten sich die Devisenmärkte. Der USD verlor ein knappes Prozent zum CHF, der EUR etwas mehr als ein Prozent.

Nach der Kehrtwende der FED und dem ewig ultraexpansiven Draghi sanken die Zinsen erneut. Mittlerweile rentieren über 12 Billionen USD an ausstehenden Obligationen negativ. Demzufolge legten auch Obligationen weltweit stark an Wert zu.

Ausblick

Vergangenen Mittwoch 26. Juni 2019 ist in der Finanz & Wirtschaft ein Artikel des Autors Peter Rohner erschienen, der unsere Einschätzung recht präzise umschreibt.

Ausnahmsweise zitieren wir deshalb ausführlich daraus und legen für den interessierten Leser auch den ganzen Artikel bei.

„Allen Widrigkeiten zum Trotz ist das erste Halbjahr für Anleger das beste seit Jahrzehnten. Dass alles teurer geworden ist, macht die Lage nicht einfacher.

Rezessionsängste, Handelsstreit und neue Spannungen im persischen Golf – das klingt nach schlechten Zeiten für Anleger. Doch weit gefehlt: An den Finanzmärkten herrscht Feierstimmung. Die Börsen sind auf Rekordjagd, Anleihenkurse schiessen durch die Decke, und der sichere Hafen Gold notiert auf einem Sechsjahreshoch.

Auf Indexebene ist alles im grünen Bereich, selbst in Franken gerechnet. Einschliesslich der Dividenden hat der SMI über 20% gewonnen, auch US-Aktien sind insgesamt kräftig gestiegen. Das Schlusslicht der Aktienmärkte bildet Japan mit 7.5 resp. 9% in Franken.

Die „Everything Bubble“, wie die Kritiker der Tiefzinspolitik die künstlich hohen Bewertungen aller Anlageklassen bezeichnen, hat ein neues Ausmass angenommen.

Aber wie ist es möglich, dass Vermögenspreise gleichzeitig steigen, obwohl ihre Treiber teilweise in unterschiedliche Richtungen weisen? Schlechte Wachstums- und Inflationsaussichten stützen die Kurse von Staatsanleihen, eine florierende Wirtschaft kommt dagegen den Unter-nehmen und den Aktienkursen entgegen. Gold profitiert von sinkenden Realzinsen und Krisen aller Art.

UBS-Anlagechef Mark Haefele sieht am Bond- und am Aktienmarkt zwei verschiedene Narrative. Die Anleihen signalisieren einen Konjunkturabschwung, während die Börsen den Glauben spiegelten, dass sich das Wachstum bei niedriger Inflation fortsetze.

Wer einen etwas längerfristigen Anlagehorizont hat und die Bewertung als Kriterium berücksichtigt, findet aber weder an Aktien noch an Anleihen Gefallen. Ob sich die Finanzmärkte in einer von den Notenbanken aufgeblähten Blase befinden oder nicht, wird sich erst später herausstellen. Fest aber steht, dass die Bewertungen praktisch überall hoch sind.

Vor allem die US-Börsen sind nach praktisch allen Kennzahlen extrem teuer… Günstiger sind derzeit nur wenige Aktiensegmente, zum Beispiel Zykliker und einige Emerging Markets… Über die Bewertung von Gold lässt sich mangels aussagekräftiger Kennzahlen wenig sagen.

Angesichts der aufgeblähten Märkte ist es sicher kein schlechter Zeitpunkt, Gewinne über alle Anlageklassen mitzunehmen und mehr Cash zu halten.“

Unser Fazit: Bewertungen haben noch nie getaugt als kurzfristige Timing-Indikatoren, für längerfristige Renditeprognosen hingegen schon. Die aktuellen Bewertungen v.a. der US Börsen sind so hoch wie kaum je – und dies trotz zahl-reicher politischer Baustellen und mittelmässiger wirtschaftlicher Entwicklung. Die plausibelste Erklärung scheint, dass die Zinsen und milliardenschweren Wertpapierkäufe der Zentralbanken diese Preisblase angetrieben haben. Ein Problem dieser Erklärung für die Zukunft: tiefe Zinsen alleine rechtfertigen nur dann höhere Aktienbewertungen, wenn das künftige Wachstum trotz dieser tiefen Zinsen hoch bleibt. Wir raten dazu, Gewinne mitzunehmen und mehr Cash zu halten.

Börsenweisheit, Finanz&Wirtschaft, 22.5.2019:

„Die Aussicht auf bessere Zeiten ist in schlechten Zeiten besser als in guten Zeiten“

PS: Unsere langjährige und wohl grösste Investition kommt zu einem erfolgreichen Ende. Bei New Venturetec wird voraussichtlich per ausserordentliche GV am 10. Juli die Auflösung beschlossen. Der innere Wert notiert derzeit bei ca. CHF 11.35. Auflösungskosten werden noch zu Buche schlagen, dennoch war New Venturetec inbesondere die letzten zwei Jahre für unsere Kunden eine Erfolgsstory.

Hallo Lukas und Team

Wie wärs mal mit einem Bericht über Cryptowährung wie BITCOIN?

Wie steht ihr dazu?

Der Wert eines Bitcoins hat sich in den letzten 3 Jahren verfünffacht:-)

Lieber Gruss

Markus

Hoi Markus

Danke für deinen Kommentar.

Bitcoin ist unglaublich volatil und hat dadurch für tradingorientierte enorme Chancen und Risiken. Unser Anlagestil ist nicht so tradingorientiert. Allzuvel Hin & her macht die Taschen leer, ist unsere Überzeugung. Oder wie unser Senior Toni es formuliert: „Es sind schon viele Trader reich geworden. Ich kenne keinen, der es geblieben ist“.

Als längerfristiger Anleger ist man bislang mit Bitcoin aber auch sehr gut gefahren. Wir sind der Meinung, dass dies stark mit den extrem expansiven Zentralbanken zu tun hat. Wenn diese einen Abwertungswettkampf betreiben und ihre jeweils eigene Währung schlechter machen wollen, hilft das natürlich einer in ihrem Grundkonzept eben nicht verwässerbaren und endlichen Währung wie Bitcoin. Solange Draghi (oder dessen vermutliche Nachfolgerin Lagarde) und Konsorten nicht zur Vernunft kommen, würde damit die Unterstützung für Bitcoin bleiben. Es bleibt wie üblich die schwierige (Timing-)Frage, wieviel davon schon im Preis drin ist.

Das so in Kürze unsere Meinung zu Bitcoin. Natürlich gibt es weitere Stichworte wie Zahlungsmittel, Anonymität, …. Mal schauen, ob es etwas ausführlicher in einen Quartalsbericht reinkommt 😉

Beste Grüsse

Christoph

Bearbeiten

Ich bin auch der Meinung, dass man vermehrt cash halten sollte.

Nur wie hält man sinnvoll cash bei Negstivzinsen?

Wie solide sind unsere Banken in einer Kriese?

An innovativen Ideen bin ich sehr interessiert.

Die typischen Varianten sind ja «Ausweichen» auf andere Risikoklassen wie Immobilien, Aktien, oder dann andere Währungen, Gold oder gar Bitcoin. Aber zum Einen erhöht sich damit das Risiko und zum anderen sind praktisch alle Assets aus diesem Grund im Vergleich zu früher teuer – oder anders gesagt, die künftigen Anlagerenditen dürften eher mager sein.

Weniger gemacht (oder zumindest nicht an die grosse Glocke gehängt) scheint noch die direkte Alternative zu sein: Bargeld im Tresor horten. So wenig es volkswirtschaftlich Sinn macht, Papier in einem Loch einzusperren, so sehr kann es für den Einzelnen Sinn machen. Aber du darfst mit Recht einwenden, so richtig innovativ ist das leider auch nicht.

Danke für deinen Kommentar, André.