Spezialbericht Rezessions-Modelle

Wir müssen Sie diesmal vorwarnen, dass der aktuelle Quartalsbericht für einmal recht technisch ist. Auslöser dafür war, dass wir von einem unserer Kunden auf ein Modell einer Privatbank aufmerksam gemacht wurden, welches auf einen Rezessionsindikator abstellt. Aber der Reihe nach…

Das Stichwort „Rezession“ ist derzeit wieder mal in aller Munde, obwohl in den USA die letzten verfügbaren Wachstumszahlen mit +2.0% gar nicht so schwach waren. Was ist der Hintergrund:

- Kein Gewinnwachstum der US Unternehmen 2019 : Q1 -0.2%, Q2 -0.4%, Q3 prognostiziert -3.8%

- US-China Handelsstreit mit immer höheren Zöllen auf immer mehr Waren

- Einkaufsmanager Index PMI in Kontraktionszone gefallen

- China’s Q2 GDP zwar +6.2%, was aber das tiefste Wachstum ist seit Start der Aufzeichnung vor 27 Jahren

- Deutschlands GDP sank im Q2, auch für Q3 wird Rückgang erwartet

- Oelraffinerien in Saudi-Arabien teilweise zerstört, in Folge davon höhere Oelpreise und höheres Risiko von kriegerischen Auseinandersetzungen mit Iran

- Ausgang Brexit auch drei Jahre nach Abstimmung noch nicht klar

- Im USD wurde der so genannte Zinsspread negativ (lange Zinsen sind tiefer als kurze)

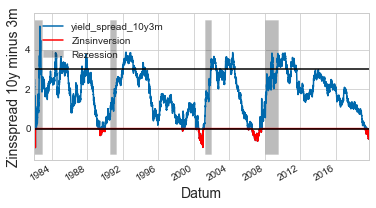

Es gibt Studien (u.a. von der amerikanischen Notenbank FED), die zeigen, dass der Zinsspread zwischen 10 Jahres- und 3-Monatszinsen der wohl beste bekannte Indikator für eine nachfolgende Rezession ist. Wer folgende Grafik anschaut, kann dies nachvollziehen:

Der Spread ist seit einigen Monaten negativ, kein Wunder, dass viele Auguren von einer baldigen US Rezession sprechen. Wer genau hinschaut, sieht, dass die Rezession erst dann nachfolgte, wenn der Zinsspread wieder positiv wurde.

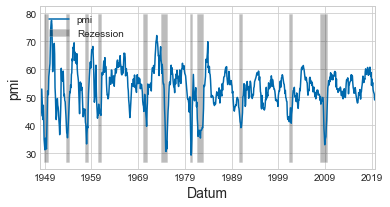

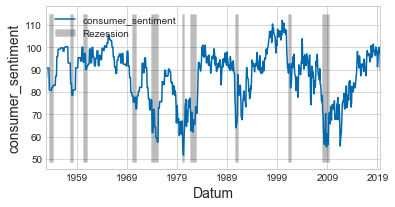

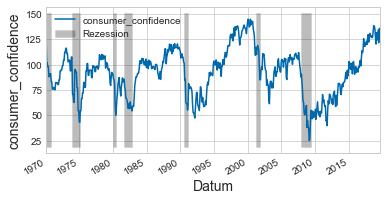

Gibt es auch andere Indikatoren, welche eine Rezession versuchen vorherzusagen? Natürlich, v.a. der bereits erwähnte PMI wird oftmals beachtet, oder auch Umfragewerte zu Konsumentenstimmung wie das Consumer Sentiment von der University of Michigan oder Consumer Confidence vom Conference Board:

Aber bringen solche Rezessionsindikatoren dem

Anleger etwas?

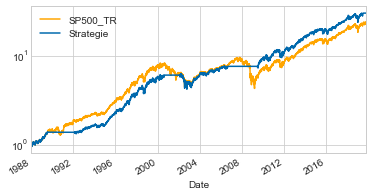

Die Überlegung der eingangs erwähnten Privatbank war, dass sich eine Rezession üblicherweise auch in sinkenden Aktienkursen niederschlägt. So müsste doch ein Modell, das obigen 10-Jahres-3-Monatsspread als Vorläufer für eine Rezession berücksichtigt, eine Mehrrendite erwirtschaften können gegenüber einfachem Buy&Hold.

Das Modell ist simpel. Es ist grundsätzlich in den SP500 investiert. Wenn der Zinsspread (bzw. eine geglättete Variante) negativ wird, steigt das Modell aus und steigt erst wieder ein, wenn der Spread wieder grösser als 3% ist (deshalb die horizontalen Linien bei 0 bzw. 3% in der ersten Grafik).

Das Resultat ist ganz passabel, es erzielt tatsächlich eine leichte Mehrrendite gegenüber Buy&Hold und hat verschiedene stärkere Rückgänge abgemildert:

Da die Strategie allerdings erst dreimal aus – und wieder eingestiegen ist, kann sie statistisch noch nicht verlässlich sein. Ein anderes Problem wird angesichts der immer länger dauernden Tiefzinsphase ersichtlich: was passiert, wenn die Zinsen bzw. der Zinsspread in den nächsten 10 oder 20 Jahren nie mehr über +3% ansteigen würden? Das Modell würde nicht mehr einsteigen und bleibt in Cash. Die Strategie ist überoptimiert. Ob sie in der Zukunft so gut wie in der Vergangenheit funktionieren wird, ist eher fraglich.

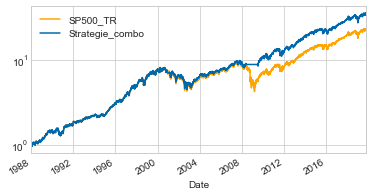

Kombination verschiedener Modelle

Wir haben analoge Modelle mit dem PMI, dem Consumer Sentiment und Consumer Confidence, sowie vom NY Fed veröffentlichten Rezessionswahrscheinlichkeiten berechnet. Eine Kombination dieser fünf Modelle ergäbe folgendes Bild:

Schön anzusehen, aber mit einer gehörigen Portion Vorsicht zu geniessen. Auch mit vielen schönen Indikatoren ist es nicht einfach, ein verlässliches System mit einer Mehrrendite zu kreieren.