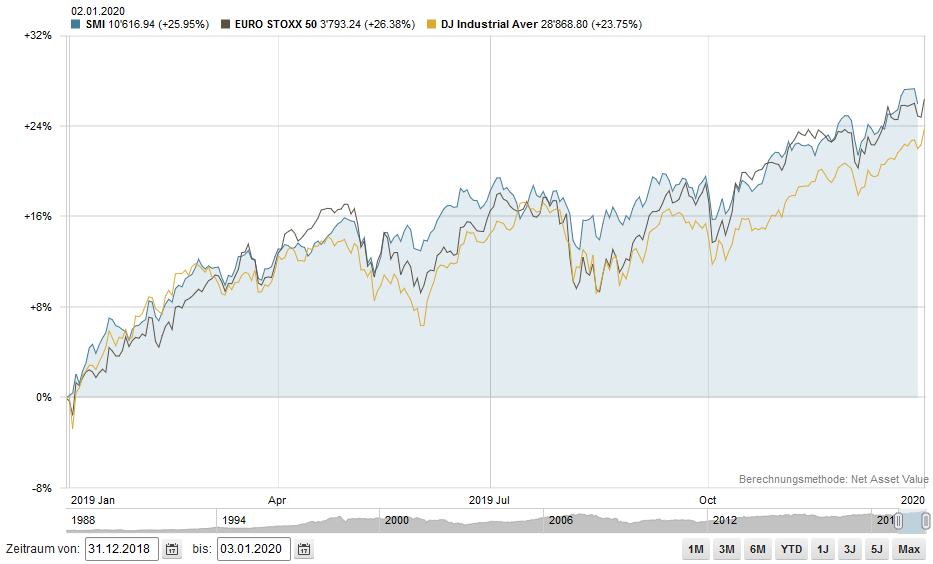

Rückblick – 2019 war ein herausragendes Börsenjahr

Nach dem aus Anlegersicht ziemlich schlechten 2018 war 2019 ein Jahr zum Geniessen. Der Rückblick mit der Schweizer Börse (SMI in Franken, schattiert), im Vergleich zu Europa (EuroStoxx50 in Euro) und den USA (Dow Jones in Dollar) zeigt folgendes Bild:

Alle drei Indices legten 2019 +22 bis +26% zu, hinzu kamen noch die Dividenden.

Bei den Währungen ergaben sich netto relativ wenig Veränderungen. Der USD gab zum CHF nur sehr wenig nach, der EUR verlor etwa -4%. Einzig beim GBP zeigten sich infolge der Unwägbarkeiten des Brexit stärkere Schwankungen.

Unsere Depots haben in der Regel sehr gut performt. Nach dem relativ gesehen sehr guten 2018 war auch 2019 wiederum ein sehr erfreuliches Jahr.

Nach den Zinserhöhungen im 2018 machte die US Notenbank FED eine Kehrtwende und senkte die Zinsen dreimal. Die EZB, BOJ oder auch SNB sind nicht einmal dazu gekommen, ihre Geldpolitik zu normalisieren und senkten ihre Zinsen teilweise noch weiter in den negativen Bereich. Die negativen Folgen der Negativzinsen beginnen weh zu tun, die Kritik an den Zentralbanken wird langsam lauter.

Unsere Depots haben in der Regel sehr gut performt. Zwar waren wir aufgrund unserer vorsichtigen Einschätzung bei den Aktien untergewichtet. Spezialfälle bei der Titelselektion (New Venturetec, Osiris) haben dies aber oftmals mehr als wettgemacht, so dass v.a. bei den etwas risikofreudigeren Depots eine Outperformance resultierte. Nach dem relativ gesehen sehr guten 2018 war also auch 2019 wiederum ein sehr erfreuliches Jahr.

Ausblick

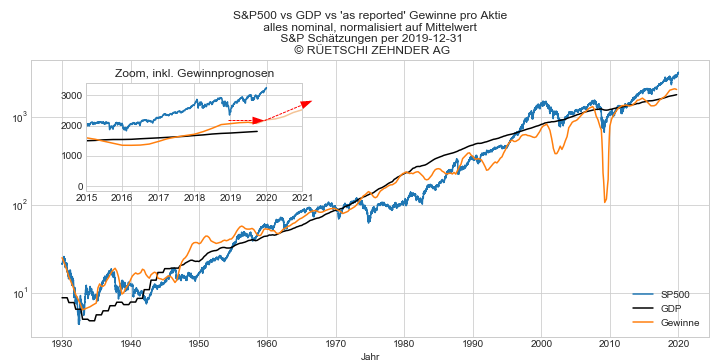

Als Gegenreaktion zu den Kursverlusten von 2018 waren die Kursgewinne zwar nachvollziehbar, gemessen an realen Fundamentaldaten allerdings nicht. Die Gewinne der Firmen vom SP500 konnten 2019 nicht zulegen, erst für dieses Jahr erwarten die Analysten wieder Zuwächse:

Als Gegenreaktion zu den Kursverlusten von 2018 waren die Kursgewinne zwar nachvollziehbar, gemessen an realen Fundamentaldaten allerdings nicht.

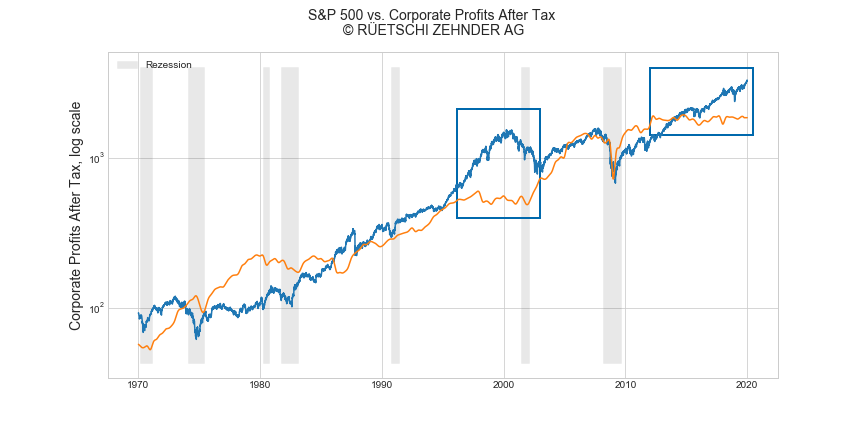

Noch grösser ist die Verwunderung über die starken Aktienkursanstiege, wenn man die Gewinne aller amerikanischen Firmen zum Vergleich nimmt: diese sind seit 2013 (!) nicht angestiegen:

Das letzte Mal, wo es eine so starke Scherenentwicklung zwischen Aktienmarkt und Gewinnentwicklung gab (DotCom-Bubble im Jahr 2000), war das kein gutes Zeichen für den Aktienmarkt.

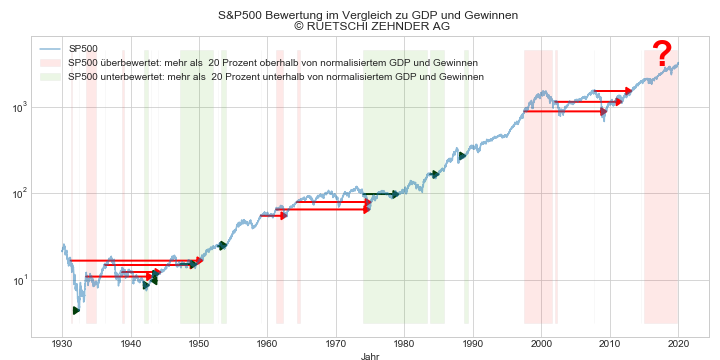

Was haben solche Bewertungen in der Vergangenheit für den Anleger überhaupt bedeutet? Im Folgenden versuchen wir der Frage nachzugehen, wie viel Geduld Buy&Hold Anleger haben mussten abhängig von der Bewertung. Sie sehen erneut die Entwicklung des SP500, zusätzlich unterlegt in grün/rot die Phasen mit relativ starker Unter- bzw. Überbewertung (20% günstiger/teurer als normalisierte Gewinne und GDP). Die grünen bzw. roten Pfeile zeigen an, wie lange es gedauert hat, bis der Aktienmarkt das Kursniveau bei Start der jeweiligen Über/Unterbewertung letztmals unterschritt:

Was haben solche Bewertungen in der Vergangenheit für den Anleger überhaupt bedeutet?

Investitionen in unterbewertete Aktienmärkte lohnten sich meist schnell.

Investitionen in überbewertete Aktienmärkte verlangten viel Geduld vom Anleger.

Sie sehen, dass die grünen Pfeile klar kürzer als die roten sind. In der Hälfte der Fälle unterschritt die Börse bei Unterbewertung (grüne Pfeile) das Kursniveau bereits nach gut 9 Monaten nie mehr. Einzig Mitte der 1970er Jahre (Erdölkrise, Inflation) dauerte es mit gut 5 Jahren doch etwas länger bis ein Anleger definitiv mit Kursgewinnen belohnt wurde. Investitionen in unterbewertete Aktienmärkte lohnten sich meist schnell.

Anders bei Überbewertung: da dauerte es im Minimum knappe 4 Jahre, im Mittel über 10 Jahre, im Maximum gar fast 20 Jahre bis das Startniveau für immer überschritten wurde. Investitionen in überbewertete Aktienmärkte verlangten viel Geduld vom Anleger.

Die aktuelle 20%-Überbewertung startete Ende 2014 auf einem Kursniveau von 2’058. Aktuell stehen wir bei 3’230. Wenn nicht erstmals das Startniveau nicht mehr unterschritten wird, dann fällt die US Börse in den nächsten Jahren irgendwann mindestens -35%!

Falls das Startniveau (wie bisher immer) unterschritten wird, dann fällt die US Börse in den nächsten Jahren irgendwann mindestens -35%!

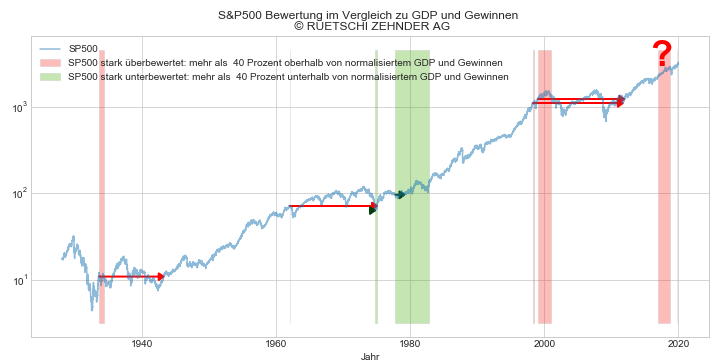

Wem das zu pessimistisch ist, für den treffen wir etwas konservativere Annahmen. Aktuell ist US Börse bei obigem einfachem Bewertungsmodell gar mehr als 40% überbewertet. Nehmen wir als Grenze 40% (statt 20%). So starke Über- bzw Unterbewertungen hat es noch nicht so viel gegeben:

In Fällen mit solch starker Überbewertung hat es im Minimum knappe 10 Jahre gedauert, bis das Kursniveau für immer überschritten werden konnte. Die aktuelle 40%-Überbewertung startete per Ende 2016 auf einem Kursniveau von 2’976. Wenn die Vergangenheit weiterhin ein Gradmesser ist, dürfte die US Börse also mindestens knappe -10% korrigieren und erst frühestens Ende 2026 das grob gerundete Kursniveau von 3’000 nachhaltig hinter sich lassen.

Haben solche Bewertungen heutzutage überhaupt noch Relevanz? Aktuell muss nach obiger Analyse konstatiert werden, dass nichts dagegen spricht, dass solche Bewertungsmodelle nach wie vor relevant sind.

Haben solche Bewertungen heutzutage überhaupt noch Relevanz? Leider kann diese Frage niemand definitiv beantworten. Aktuell muss nach obiger Analyse konstatiert werden, dass nichts dagegen spricht, dass solche Bewertungsmodelle nach wie vor relevant sind. Wir bleiben überzeugt, dass die Bewertungsniveaus weiterhin massgeblich die langfristigen Erträge der Aktienmärkte bestimmen werden. Die Anlageerträge in den nächsten Jahren werden eher dürftig als prächtig sein, Geduld ist gefragt.