Rückblick

Unsere vorsichtige Anlagepolitik hat sich im vergangenen Quartal sehr gut ausbezahlt. Die Performance der meisten Depots lag trotz Verlusten bei Aktienindices und auch Zinspapieren nur geringfügig im Minus. Doch der Reihe nach.

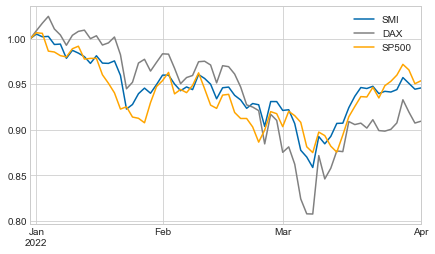

Nach dem Boomjahr 2021 haben die meisten Aktienmärkte leicht nachgegeben:

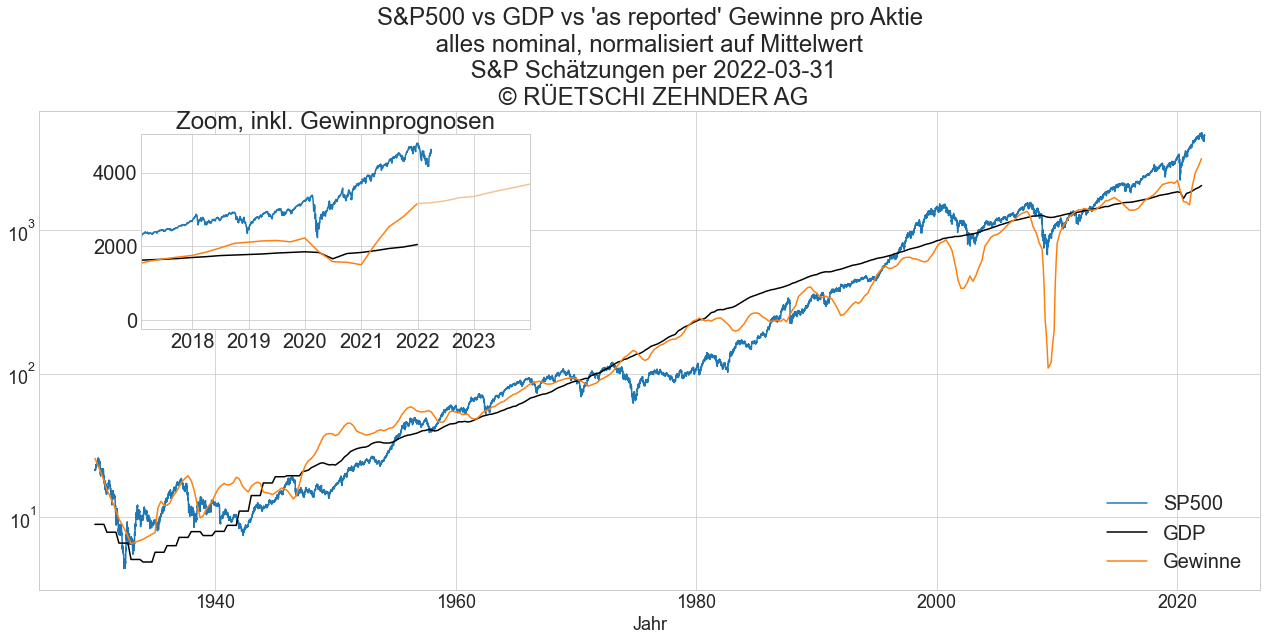

Ein Kursrückgang von -5% ist im langfristigen Chart kaum sichtbar. Die Bewertungen, insbesondere in den USA, sind nach wie vor extrem:

Zwar ist die Bewertung im kurzfristigen Zeitverlauf praktisch bedeutungslos, nicht aber im längerfristigen Verlauf. In der Vergangenheit gab es kaum verlässlichere Indikatoren mit höherer Korrelation. Unser Bewertungsmodell haben wir im Quartalsbericht Ende 2020 ausführlicher vorgestellt, hier ein Update:

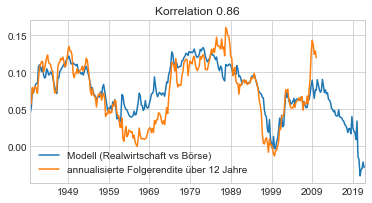

Wenn das Bewertungsmodell auch künftig seine Vorhersagekraft behält (in den 70 Jahren von 1940-2009 lag die Korrelation bei hohen 0.86), so stünde der S&P500 in 12 Jahren etwa -30% tiefer, also bei noch gut 3000 Punkten.

Was könnten mögliche Auslöser für eine Angleichung von Aktienkursen an die Realwirtschaft sein? Wir wissen es nicht. Die Aktienmärkte waren die letzten Jahre extrem widerstandsfähig. Egal ob Pandemie, seit 40 Jahren nicht mehr gesehene hohe Inflation und nun auch noch ein unsäglicher Krieg in Europa, all das hat die Aktienindices bislang nur wenig oder nur kurz beunruhigt.

Etwas mehr haben die Zinsen reagiert. Sie sind in wenigen Wochen so stark gestiegen wie seit einigen Jahren nicht mehr. Wir glauben allerdings nicht, dass das reicht, um die seit einem Jahr wieder aufgetretene hohe Inflation im Zaum zu halten.

Geldpolitik und Inflation

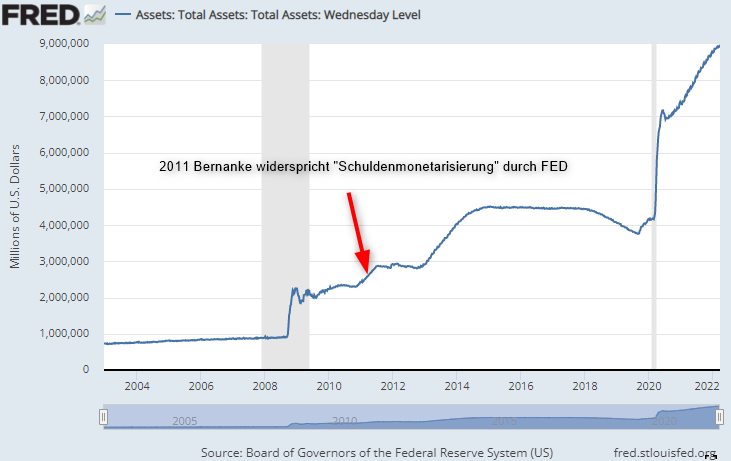

Seit der Finanzkrise 2008 ist in der Geldpolitik eine neue Ära angebrochen. Alle wichtigen Zentralbanken weltweit weiteten ihre Geldmengen in davor undenkbarem Ausmass aus. 2011 beschwichtigte der damalige FED-Chef Bernanke, dass diese Massnahmen nur temporär seien und nichts mit verbotener Staatsfinanzierung zu tun hätten:

„Eine Monetarisierung würde eine permanente Erhöhung der Geldmenge erfordern, um die Rechnungen der Regierung durch Geldschöpfung zu bezahlen. Was wir hier tun, ist eine vorübergehende Massnahme, die rückgängig gemacht wird, sodass am Ende dieses Prozesses die Geldmenge normalisiert ist, die Bilanz der Fed normalisiert ist und es keine dauerhafte Zunahme gibt, auch nicht bei den ausstehenden Geldern oder in der Bilanz der Fed.“

– FED-Chef Bernanke, 2011

Wer heute die Entwicklung anschaut, sieht, wie weit weg diese Aussage von jeglicher Realität ist:

Die Zentralbanker konnten sich lange hinter der Illusion verstecken, dass die masslose Ausweitung der Geldmenge entgegen aller Erfahrung dieses Mal keine Konsumentenpreisinflation verursachen würde. Diese Illusion des geldpolitischen „Free Lunch“ ist nun allerdings geplatzt.

Der Auslöser für den bekannten „Ketchup-Effekt“ (die Flasche wird geschüttelt und kein Ketchup (Inflation) kommt heraus bis plötzlich alles auf der Hose ist) war vermutlich die Pandemie. Corona-Lockdowns führten zu Lieferengpässen und zusammen mit von Staaten verteilten Unterstützungsgeldern zu einem Nachfrageüberhang und steigenden Preisen.

Mittlerweile ist die Inflation längst nicht mehr eingeschränkt auf Bereiche mit Lieferengpässen, sondern sie ist leider breit abgestützt und hat ein seit über 40 Jahren nicht mehr gesehenes Niveau erreicht.

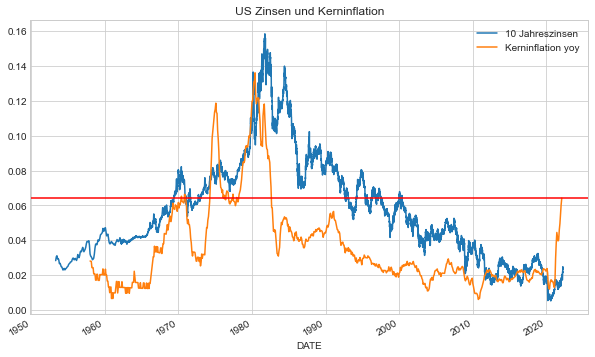

Der Ukraine-Krieg hat die Aufgabe der Zentralbanker zwar schwieriger gemacht, sie können sich aber nicht hinter Sündenbock Putin verstecken. Die Inflation ist schon davor angestiegen und ist nicht nur auf den Energie- und Lebensmittelbereich eingeschränkt. Hier die Grafik der so genannten Kerninflation (also ohne Energie und Lebensmittel):

Der blauen Kurve können Sie entnehmen, dass die 10 Jahreszinsen sich von den Tiefstständen gelöst haben. Ebenfalls sehen Sie aber, dass die Zinsen noch immer viel zu tief sind, um die extrem hohe Inflation im Zaum zu halten.

Der blauen Kurve können Sie entnehmen, dass die 10 Jahreszinsen sich von den Tiefstständen gelöst haben. Ebenfalls sehen Sie aber, dass die Zinsen noch immer viel zu tief sind, um die extrem hohe Inflation im Zaum zu halten.

Die Inflation dürfte in den nächsten zwei Monaten wohl das Höchst zunächst erreicht haben und leicht zurückgehen. Dennoch täten die Zentralbanker gut daran, ihre masslose Geldpolitik endlich zu verlassen und die Inflation mit deutlichen Zinserhöhungen und der Rücknahme von Liquidität ernsthaft zu bekämpfen. Bisher waren sie viel zu zögerlich.

Anlageimplikationen

Unsere Anlageeinschätzung hat sich kaum verändert. Wir raten weiterhin zu einem Aktien-Untergewicht, einem Ausweichen auf günstigere Aktienmärkte wie den Emerging Markets und Teilen in Europa und einem Gegengewicht in Rohstoffen inkl. Edelmetallen. Bei den Zinsen hat sich die Lage dank dem Anstieg in den letzten Wochen leicht entspannt und wir bauen das deutliche Untergewicht der Obligationen minim ab.

„Wenn die Regierung das Geld verschlechtert, um alle Gläubiger zu betrügen, so gibt man diesem Verfahren den höflichen Namen Inflation.“

– George Bernard Shaw, irischer Schriftsteller 1856 – 1950