Rückblick – unsere Depots mit viel weniger Verlust

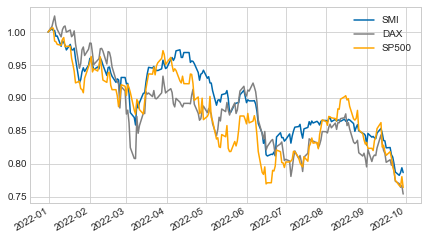

Das Jahr 2022 war bislang definitiv kein gutes Jahr für Investoren. Die meisten Aktienmärkte haben in der Grössenordnung von 20-25% verloren und auch die Obligationen haben nichts Positives zur Diversifikation beigetragen und ebenfalls in der Grössenordnung von 10-20% verloren:

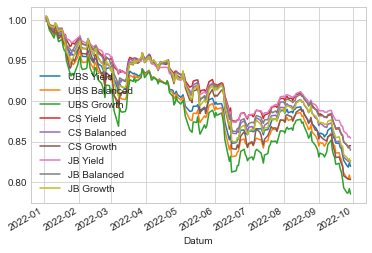

Kein Wunder sind auch effektiv investierte Strategien deutlich im Minus. Die konservativen Strategiefonds der CH Banken liegen etwa bei -15 bis -18%, ausgewogene bei etwa -16 bis -20% und die dynamischen bei -18 bis -22%:

Unsere Depots sind dank vorsichtiger Anlagepolitik mit viel geringeren Verlusten deutlich glimpflicher davon gekommen.

Aber nicht nur Aktien und Obligationen, auch die meisten Fremdwährungen (wie EUR, GBP oder Yen) haben gegenüber dem Franken recht stark verloren. Die Ausnahme war der USD, der vom Status als „Sicherer Hafen“ und den früher angestiegenen Zinsen profitiert hat.

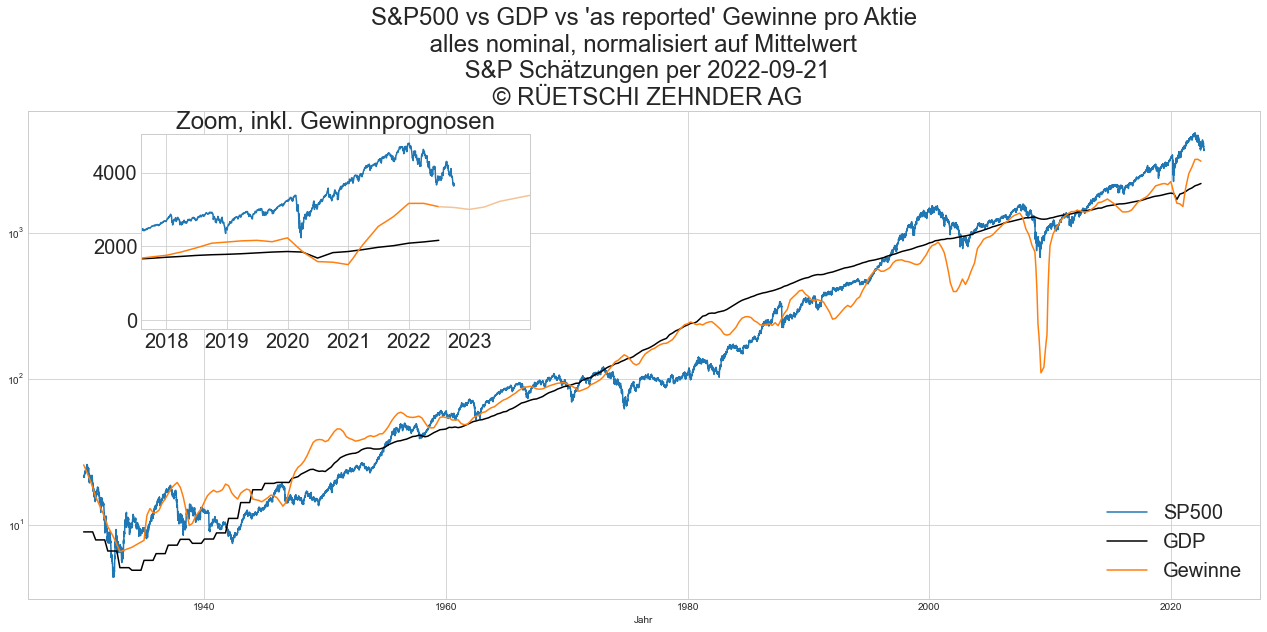

Wo stehen wir nach den relativ starken Verlusten? Wir dürfen nicht vergessen, dass mind. seit der Finanzkrise die Aktienmärkte viel stärker angestiegen sind als die Unternehmensgewinne. Mit anderen Worten: der US Aktienmarkt ist trotz den Rückgängen dieses Jahr noch immer nicht billig im Vergleich zur realen Wirtschaft:

Der Rückgang ist auch in zeitlicher Hinsicht nicht extrem stark. Nach dem Rückgang stehen wir dort, wo der Index erstmals im November 2020 stand. Üblicherweise ‚vernichten‘ Bärenmärkte mehr als nur knapp zwei Jahre.

Ausblick

Die Inflation ist bekanntlich in den letzten Monaten auf seit 30 oder noch mehr Jahren nicht mehr gesehene Höhen angestiegen. Der wichtigste Treiber dahinter war die viel zu unvorsichtige ultraexpansive Geldpolitik der letzten Jahrzehnte. Zusammen mit den ‚externen‘ Faktoren wie Covid-Lieferkettenproblemen, Covid-Ankurbelungskrediten und dieses Jahr nun auch noch dem Ukrainekrieg mit den nachfolgenden Sanktionen und Energiepreisanstiegen hat sich ein giftiges Inflationsgemisch ergeben.

In den USA liegt die Inflation derzeit bei +8.3%, im Euroraum gar bei +10% gefährlich hoch. Die US Notenbank FED hat relativ lange zu wenig energisch reagiert, aber nach dem Motto „besser spät als nie“ die Zinsen dann doch energisch angehoben. Noch nicht viel ist bei der Reduktion der Bilanzsumme gelaufen, das müsste auch noch kommen.

Das europäische Pendant, die EZB hat den Ernst der Lage aber noch viel länger ganz bewusst „verkannt“. Aus Angst davor, dass die teilweise hochverschuldeten Länder höhere Zinsen nicht verkraften würden, hat sie bis vor etwa vier Monaten „den Vogel Strauss gemacht“. Viel Glaubwürdigkeit, dass sie die Inflation ernsthaft bekämpfen würde, hat sie nicht mehr.

Interessant war auch die Reaktion der Bank of England. Diese hat ähnlich wie die FED mit Zins-erhöhungen und der Ankündigung einer Reduktion der Bilanzsumme auf den Anstieg der Inflation reagiert. Nachdem allerdings die neue britische Premierministerin Truss trotz bereits hohem Defizit auch noch die Steuern für Gutverdiener reduzieren wollte, stürzte das Pfund ab und die Zinsen der britischen Staatsanleihen stiegen deutlich an. Das war bereits genug: die BoE kippte als erste Zentralbank um: sie stoppte den geplanten Verkauf der britischen Staatsanleihen und begann wieder mit deren Kauf, angeblich nur für einen Monat.

Dies wird die „1 Million Dollar Frage“ sein: bleiben die grossen Zentralbanken standhaft in ihrer Hauptaufgabe und kämpfen glaubhaft gegen die Inflation auch wenn der Preis eine gewisse Ab-schwächung der Wirtschaft oder gar eine Rezession sein wird? Oder kippen sie wie die BoE um, sobald volkswirtschaftliche Schmerzen anstehen und höhere Arbeitslosigkeit den Druck auf die Zentralbanker erhöht, nicht allzu stark zu bremsen?

Anlageimplikationen

Bei Inflation, höheren Zinsen, vermutlich sinkenden Gewinnmargen und leider immer noch nicht gebannter Gefahr einer weiteren Eskalation im Ukrainekrieg wäre ein tieferes Kursniveau eigentlich plausibel. Aber es ist auch logisch, dass eine über Jahre angestaute Überbewertung nicht innert ein paar wenigen Monaten korrigiert. Die Bewertungen sind zum Glück nicht überall so hoch wie bei der US Hauptbörse. Einige europäische Märkte oder auch die Emerging Markets scheinen mittlerweile günstig und eine technische Gegenreaktion der aktuell überverkauften Märkte ist immer möglich.

Auch auf Titelebene finden wir erstmals seit einiger Zeit diverse interessante Kandidaten: zB Holcim, VW, MesseSchweiz, Goldminenfonds oder einige Titel im Agrarbereich wie zB Nutrien.

Wir reduzieren das Aktienuntergewicht leicht, raten aber weiterhin zu einer vorsichtigen Anlagepolitik. Die Inflationszahlen dürften tendenziell etwas sinken (v.a. in den USA dank starkem USD), wir gehen aber nicht davon aus, dass Geldwertstabilität schnell erreicht wird. Ein Problem, das noch nicht breit diskutiert wird, könnten zudem sinkende Gewinnmargen sein. Die grossen Staatsdefizite dürften nach dem Wegfall verschiedener Covid-Stützungsmassnahmen geringer ausfallen. Dies ist aus Sicht nachhaltigerer Staatsfinanzen positiv, dürfte aber bei der einen oder anderen Firma die Gewinne schmälern. Nebst CHF Cash empfehlen wir auch eine Beimischung von Gold oder Platin.

.

„In der Wirtschaftswissenschaft dauert es länger bis Dinge passieren, als man denkt, und dann passieren sie schneller, als man dachte, dass sie könnten.“

– Rudiger Dornbusch, deutsch-US-amerikanischer Ökonom 1942-2002