Rückblick 2022

Das Jahr 2022 hatte es „in sich“. Schon Ende 2021 war absehbar, dass die inflationsfreien Jahre vermutlich der Vergangenheit angehören würden, und so kam es auch. Die Inflation wurde zum Thema, das die Performance massgeblich beeinflusste. Die Zentralbanken weltweit begannen früher oder später, einsichtig oder widerwillig die Inflation zu bekämpfen. Die Zinsen lösten sich vom Null- oder gar Negativbereich und begannen anzusteigen. Länger laufende Obligationen verloren deutlich an Wert, da die tiefen Coupons im Umfeld von nun höheren Zinsen nicht mehr attraktiv waren.

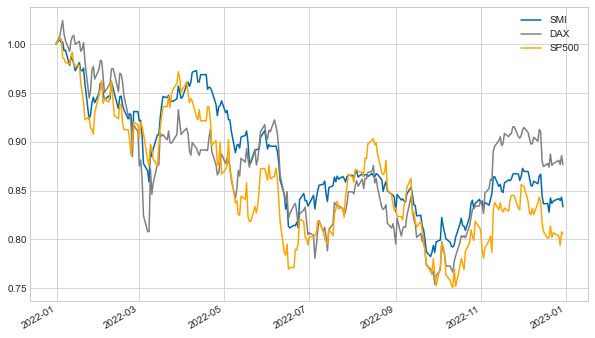

Aber auch die Aktien haben 2022 bekanntlich korrigiert. Erstens sind die in der Zukunft zu erwartenden Dividenden bei höherer Inflation auf heute ‚abdiskontiert‘ weniger wert. Zweitens laufen die staatlichen Corona-Stützungsmassnahmen aus. Drittens verursachen die angestiegenen Zinsen höhere Kosten (dieser Effekt wird aber mehrheitlich erst in den nächsten Jahren einsetzen). Viertens gab es mit dem Ukraine-Krieg und den nachfolgenden Russland-Sanktionen auch auf geopolitischer Ebene Gegenwind für die Zukunftsaussichten der meisten Firmen. Das wohl Wichtigste aber: nach dem übermässigen Anstieg der Aktienkurse seit der Finanzkrise waren die Bewertungen in schwindelerregende Höhen gestiegen, die Luft für weitere Anstiege wurde richtig dünn. Während die meist weniger volatilen Obligationenmärkte -10 bis -15 Prozent nachgegeben haben, haben die meisten Aktienmärkte gar im Bereich von -15 bis -20 Prozent verloren:

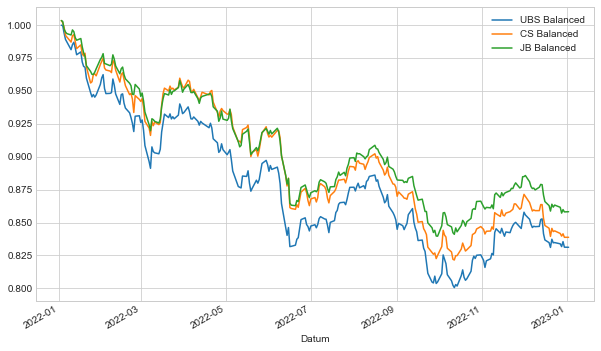

Umgesetzt in Anlagestrategien hat dies bspw. bei den ausgewogenen Strategiefonds von UBS, CS oder Bär zu einer Jahresperformance 2022 von etwa -15 Prozent geführt:

Unsere Depots wurden auch getroffen, sind aber dank vorsichtiger Anlagepolitik (Aktien untergewichtet, Obligationen untergewichtet, viel Cash!) fast ausnahmslos mit einstelligen Performanceverlusten davon gekommen.

Ausblick

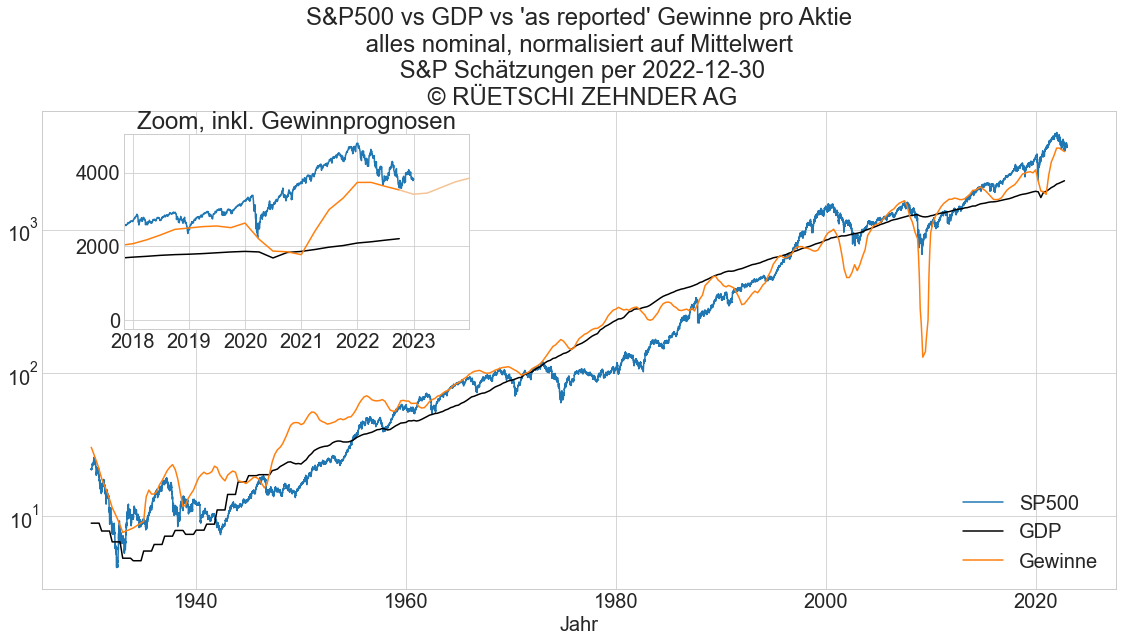

Trotz Rückgang der Aktienkurse im 2022 sind die Bewertungen des US Aktienmarkts – als führender Markt – noch bei weitem nicht günstig. Immerhin haben sie sich von den absurden Rekordniveaus von Ende 2021 etwas gelöst. Der Stand des S&P500 ist im Vergleich mit den Gewinnen fair bewertet (dank rekordhoher Gewinnmargen), im Vergleich mit der Gesamtwirtschaft aber nach wie vor teuer:

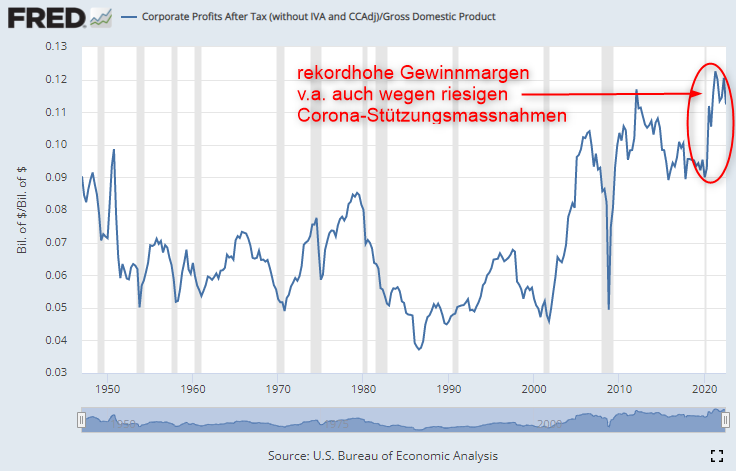

Wir glauben nicht, dass die rekordhohen Gewinnmargen Bestand haben werden. Die infolge Corona weit geöffneten staatlichen Geldschleusen werden wieder etwas zugemacht, was die Gewinnmargen wieder auf normalere Niveaus drücken dürfte:

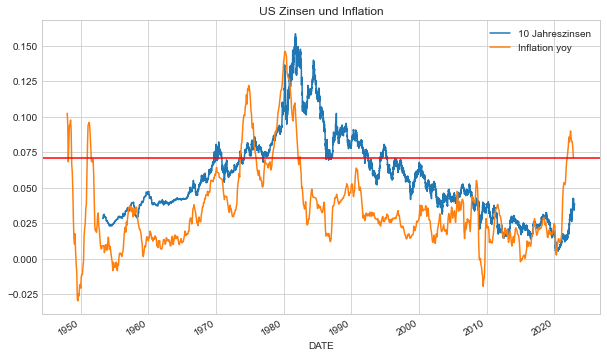

Die Inflation scheint den Höhepunkt in den USA und Europa (nicht unbedingt in der Schweiz) hinter sich zu haben. In vergangenen Zeiten hat sich jedoch gezeigt, dass die Inflation, wenn sie erstmal ihre hässliche Fratze gezeigt hat, sich nicht so schnell wieder zurückzog. Das „Inflationsmonster“ ist wohl noch nicht besiegt. Einen Rückgang auf unter 2% (ein Ziel von vielen Zentralbanken) erwarten wir 2023 nicht:

Die Zentralbanken müssten an sich wachsam bleiben und die Zinsen noch weiter erhöhen. Wir sind da aber nicht so sicher. Zwar sind die meisten Zentralbanken unabhängig von den Regierungen, wenn aber die Staaten die Kombination von enormen Schulden und höheren Zinsen nicht mehr stemmen können, könnten die Zentralbanken ihr Hauptziel Geldwertstabilität der Finanzierbarkeit des Staates hintanstellen und einen Mittelweg zu gehen versuchen: die Zinsen werden nicht mehr allzu stark angehoben, sie könnten aber durchaus länger in etwa auf dem aktuellen Level bleiben als dies die Märkte derzeit erwarten. Eine Rückkehr zur ultraexpansiven Geldpolitik des letzten Jahrzehnts sehen wir aber nur, wenn sich die Wirtschaft massiv abschwächen würde. Derzeit erachten wir eine mildere Rezession als wahrscheinlicher.

Anlageimplikationen

Wir bleiben bei einer insgesamt vorsichtigen Einschätzung, haben aber das Aktienuntergewicht etwas abgebaut. Als günstige Märkte erscheinen uns UK, Deutschland oder auch die Emerging Markets. Als Beimischung und Versicherung in einem inflationären Umfeld machen uns auch Gold Silber und Platin Sinn. Auch andere Rohstoffe bzw. Rohstofffirmen sehen wir positiv.