Rückblick

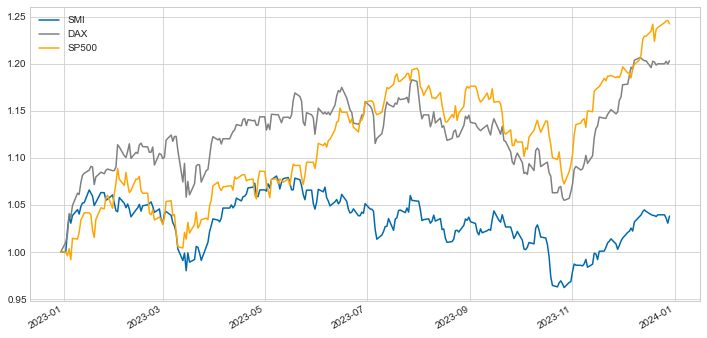

Nach den starken Kursverlusten im 2022 konnten die Aktienmärkte im 2023 wieder zulegen. Insbesondere in den letzten zwei Monaten ab Ende Oktober gab es fast kein Halten, v.a. der US Markt explodierte förmlich und schloss weniger als 1% unter dem Allzeithöchst von Anfang 2022. Während der SMI aufs Gesamtjahr vergleichsweise bescheidene knapp 4% erreichte, legte der DAX um gut 20% zu und der S&P500 gar um etwas mehr als 24%:

Auffallend im Jahr 2023 war, dass sich einige wenige, dafür umso grössere Titel (Apple, Microsoft, Google, Amazon, Nvidia, …) massiv besser entwickelten als der grosse Rest. Da diese Titel nach Kapitalisierung zu den absoluten Giganten zählten, zogen sie den S&P500 deutlich nach oben. Während der kapitalgewichtete S&P500 wie erwähnt gut 24% zulegte, waren es beim gleichgewichteten S&P500 (also den gleichen Titeln, jeder Titel aber mit gleichem Gewicht) nur gut 11%.

Aus Schweizer Sicht gaben zudem die wichtigsten Fremdwährungen relativ deutlich nach, was natürlich die Performance für den Schweizer Anleger massiv reduzierte. Der USD verlor knapp -9%, der EUR mehr als -5%.

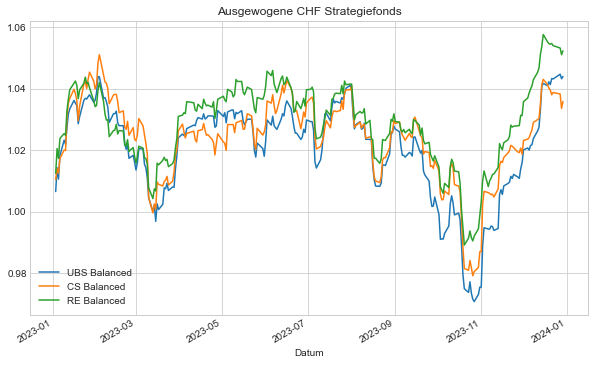

Umgesetzt in Anlagestrategien hat dies bspw. bei den ausgewogenen Strategiefonds von UBS, CS oder Raiffeisen zu einer Jahresperformance 2023 von 4-5 Prozent geführt:

Ausblick

Die Aktienrally der letzten zwei Monate wurde vor allem von der Erwartung massiv sinkender Zinsen befeuert. Der Markt geht davon aus, dass die FED die Zinsen im 2024 um mehr als einen Prozentpunkt senken wird. Das sehen wir als zu optimistisch an. Die Kerninflation ist zwar am Sinken, liegt aber mit aktuell 4% noch immer deutlich über dem Ziel von 2%. Zudem darf die hohe Kerninflation aus dem Vorjahr nicht vergessen werden. Über die letzten zwei Jahre betrug die Kerninflation 10% bzw. über zwei Jahre 5% p.a. im Schnitt.

Wer finanziert die US Staatsdefizite?

Wir sehen mit Blick auf den US Staatshaushalt aber nicht nur bei den kurzfristigen Zinsen Enttäuschungspotential, sondern vor allem bei den längerfristigen Zinsen. Gibt es genügend Käufer für die US Treasuries?

Die gesamten US Staatsschulden haben kürzlich die unvorstellbare Schwelle von 34 Billionen USD übertroffen. Ein Teil davon (knapp 7 Bio) sind Schulden, die durch andere staatliche Töpfe – sozusagen intern – finanziert wurden. Netto verbleiben mehr als 27 Bio USD, die durch die Öffentlichkeit finanziert werden mussten.

Ausländische Investoren haben in den letzten Jahren ihre Position an US Treasuries nur knapp gehalten. Die geopolitischen Spannungen beginnen hier langsam Wirkung zu zeigen. Während China seine Bestände recht deutlich reduziert hat (und auch Japan), konnten nahestehende Staaten wie Grossbritannien, Belgien oder Luxemburg diesen Ausfall nur knapp kompensieren. Dass China in den nächsten Jahren als Netto-Käufer auftreten wird, davon ist derzeit eher nicht auszugehen. Die Defizite der nächsten Jahre werden somit voraussichtlich US-intern finanziert werden müssen, das Ausland dürfte als Nettokäufer wegfallen.

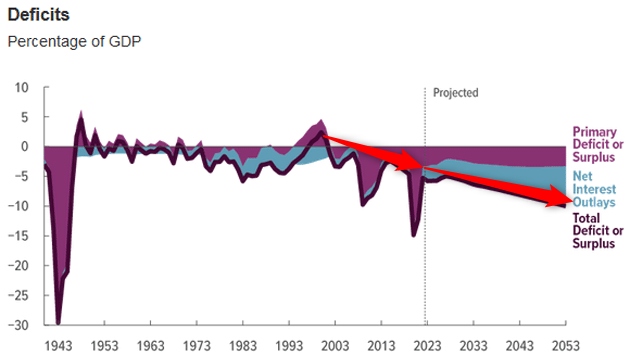

Sowohl der Trend wie auch die Prognose vom überparteiischen Haushaltbüro des Kongresses (Congressional Budget Office) zeigen zudem für die Defizite in die falsche Richtung: das US-Defizit hat in den letzten Jahrzehnten gemessen an der Wirtschaftsleistung GDP deutlich zugenommen und wird voraussichtlich auch weiter zunehmen:

Was hier vor allem nachdenklich stimmt: das aktuelle Defizit von 5% ist in einer Phase ohne Krieg (zumindest nicht vor Ort in den USA), Pandemie oder Rezession, sondern bei Vollbeschäftigung zu Stande gekommen. Wie sähe das Defizit erst bei einer Rezession aus?

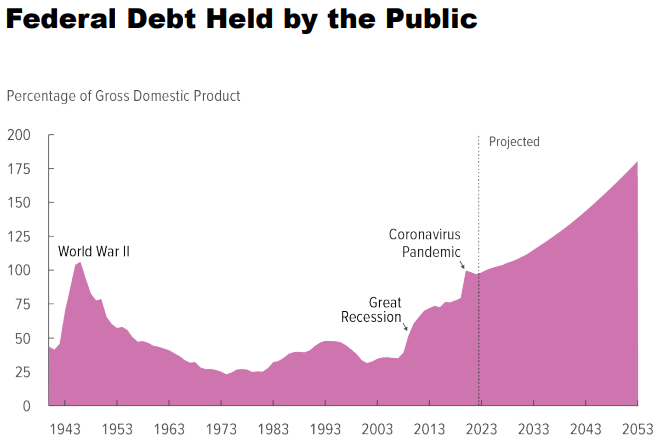

Das bereits oben erwähnte CBO geht selbst ohne Prognose einer Rezession davon aus, dass die US Staatsschulden sich in den nächsten 30 Jahren von aktuell 95% vom GDP auf etwa 180% erhöhen werden:

Anlageimplikationen

Wir meiden weiterhin die teuer bewerteten US Techaktien. Interessanter und günstiger scheinen defensivere Titel, die Emerging Markets und auch Rohstofftitel.

„Stock prices have reached what looks like a permanently high plateau.“

Irving Fisher, New York Times September 3, 1929