Rückblick

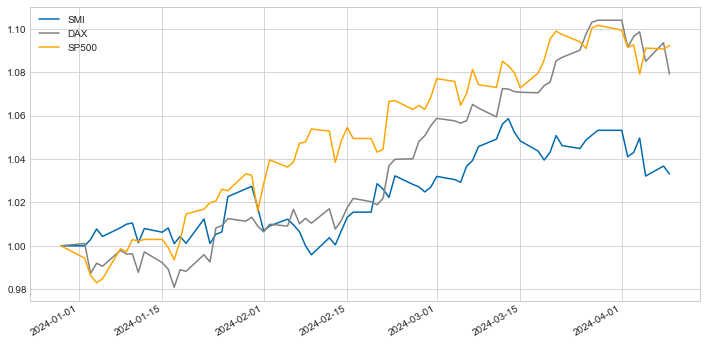

Nach dem starken 4. Quartal 2023 haben die Aktienmärkte im Q1 2024 erneut stark zugelegt:

Sowohl der Dax wie auch der S&P500 konnten mehr als 10% zulegen. Beim S&P500 war es gar das zweite Quartal in Folge mit einem Zuwachs von mehr als 10%. Zwei zweistellige Quartalszuwächse hintereinander hat es in den 314 Quartalen seit Ende des zweiten Weltkrieges beim S&P500 erst 8 mal gegeben. Die beste Rendite des darauffolgenden Quartals war +5%, die schlechteste -12%.

Neue Höchststände gab es nicht nur bei diversen Aktienmärkten (zB auch beim Nikkei nach über 34 Jahren), bemerkenswert war vor allem der starke Anstieg des Goldpreises. Gold übertraf die alten Höchstwerte deutlich in einem Umfeld von relativ starkem USD und steigenden Realzinsen, was üblicherweise nicht für Gold spricht. Hier scheinen nicht-westliche Zentralbanken und andere Anleger ihre USD Abhängigkeit reduzieren zu wollen.

US Aktien aktuell sehr teuer

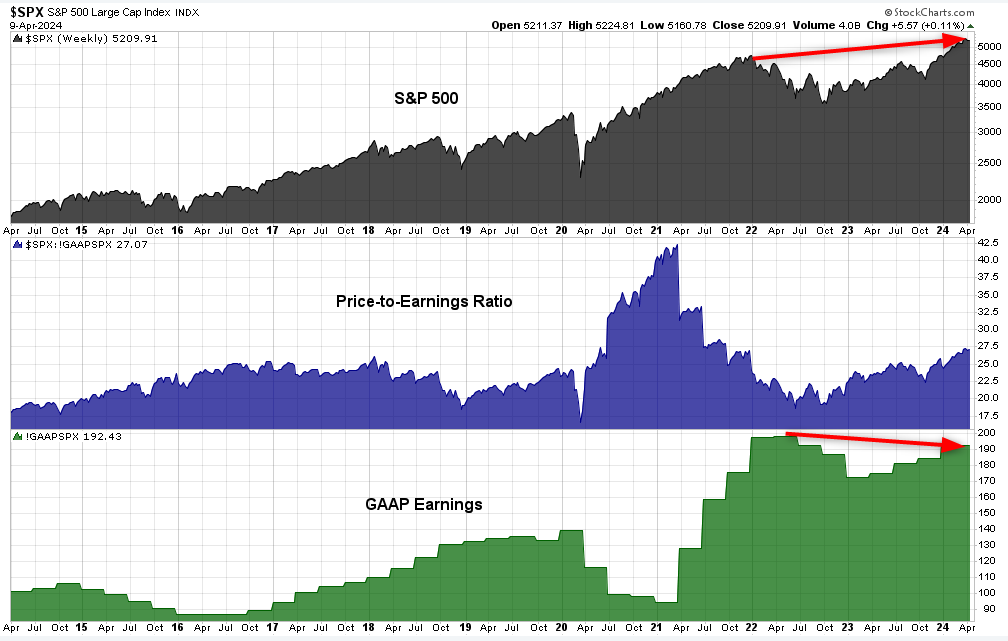

Die US Wirtschaft entwickelte sich trotz der höheren Zinsen robust. Da die Gewinnanstiege aber mit den starken Aktienpreisanstiegen nicht mithalten konnten, sind die Bewertungen noch höher als in den letzten Quartalen. Vergleichen wir den aktuellen Stand des S&P500 mit dem alten Höchststand per Anfang 2022, so lässt sich feststellen, dass in diesem Zeitraum a) der S&P500 Aktienindex angestiegen ist, b) die Gewinne der S&P500 Firmen gesunken sind und dies c) in einem Umfeld, in welchem die Zinsen von knapp über 0% auf über 5% angestiegen sind:

Die Investoren sind also bereit mehr zu zahlen für etwas, das weniger Rendite liefert, und das obwohl Alternativen wie Zinspapiere wesentlich besser rentieren. Nicht unbedingt was man sich als Anleger wünscht.

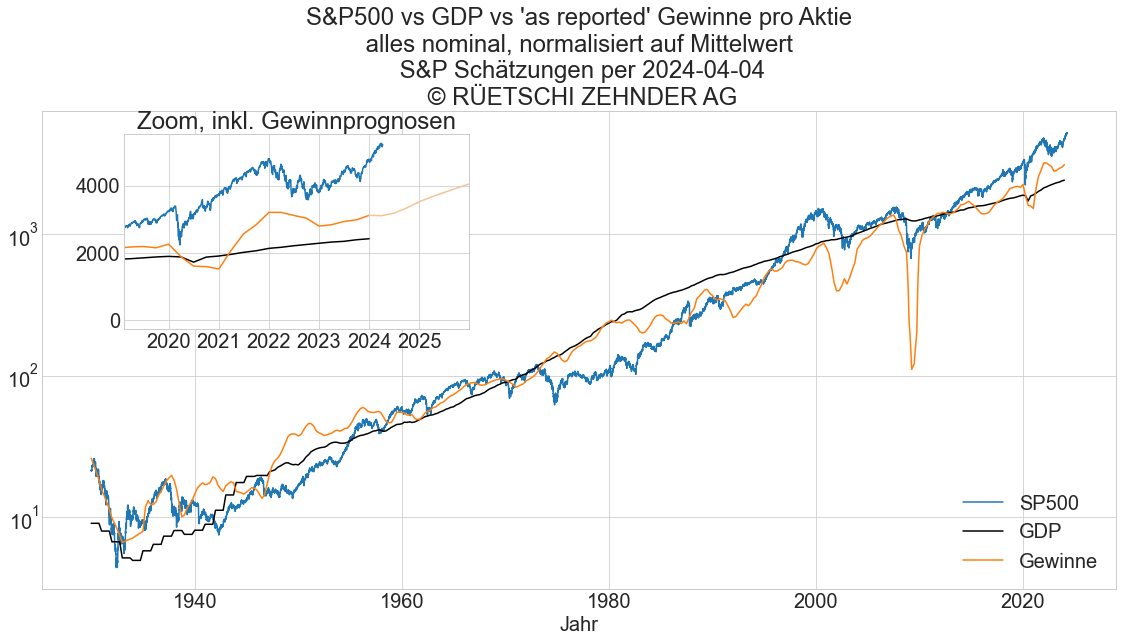

Aber vielleicht war die damalige Bewertung einfach unglaublich günstig? Nicht wirklich. Zum einen ist das bei einem Höchststand unwahrscheinlich und zum anderen ist auch im grösseren Zeitraum sichtbar, dass die aktuellen Bewertungen zu den höchsten im letzten Jahrhundert gehören:

Zwei Aussagen zu dieser Grafik: erstens, die Steigung von realer Wirtschaft (Gewinne oder auch Wirtschaftsleistung GDP) über die vergangenen knapp hundert Jahre ist ziemlich gleich gross wie die Steigung vom S&P500. Der Aktienmarkt ist also langfristig nicht einfach ein Casino, das nichts mit der realen Wirtschaft zu tun hat, sondern legt so stark zu wie die Gewinne zulegen. Und zweitens liegt der Aktienmarkt aktuell höher als die Gewinne oder GDP im historischen Vergleich nahelegen würden, ist also teuer bewertet.

Bewertungsmodelle taugen wenig für kurzfristige Prognosen

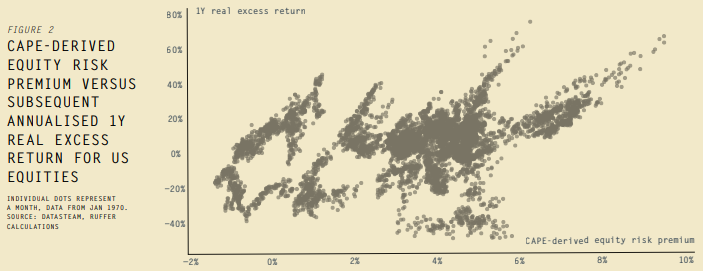

Wie teuer aber ist nun der Aktienmarkt und was heisst das? Können daraus sinnvolle Prognosen für die Aktienmarktrenditen der nächsten Jahre abgeleitet werden?

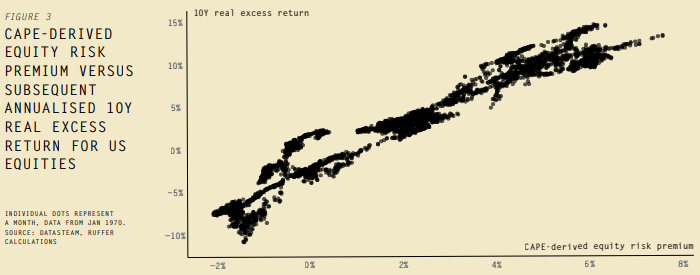

Die obere Grafik zeigt die nachfolgende Rendite des nachfolgenden Jahres (genauer die Rendite oberhalb der risikofreien Rendite) in Abhängigkeit der Bewertung. Keine spezielle Aussage, ein ziemlich unkorrelierter breiter Haufen.

… sind aber erstaunlich gut bei längerfristigen Prognosen

Diese Grafik hingegen ist interessant. Sie zeigt die annualisierte nachfolgende 10-Jahresrendite ebenfalls in Abhängigkeit der Bewertung. Von unkorreliertem Haufen keine Spur, im Gegenteil. Bewertungsmodelle taugen also nur schlecht für kurzfristige Prognosen, aber sehr gut für die Prognosen auf einen Zeithorizont von etwa einem Jahrzehnt.

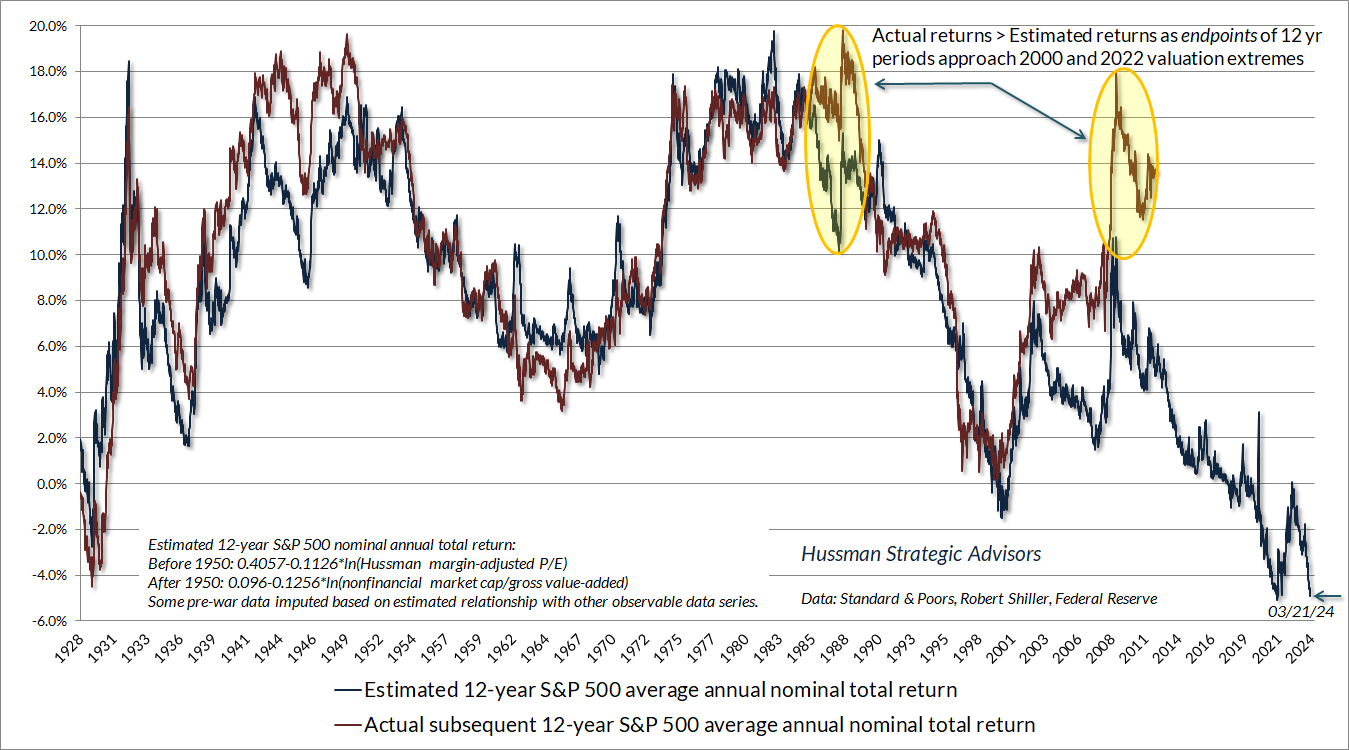

Etwas einfacher verständlich ist folgende Grafik:

In Blau wird die Renditeprognose vom Bewertungsmodell angezeigt, in Rot die effektiv erzielte Rendite (in diesem Modell auf einen Zeitraum von 12 Jahren). Die beiden Linien überlagern sich extrem gut, mit anderen Worten hat das Modell die effektiv nachfolgenden 12-Jahresrenditen recht gut getroffen.

Die aktuelle Prognose lautet auf etwa -4% pro Jahr. Noch nie mit Ausnahme von Ende 2021 war das Modell so negativ bzw. die Bewertung gemäss Modell so teuer. Auf die 12 Jahre hinaus entspricht das einem Minus von etwa 40% bzw. einem Kursniveau vom S&P500 von etwa 3200 (aktuell stehen wir bei etwa 5200).

Auch wenn es nicht so negativ kommen muss, genug Grund für uns, an unserer vorsichtigen Einschätzung zu den amerikanischen Aktien festzuhalten.

«‘Diesmal wird es anders sein’ – sind die fünf teuersten Worte an der Börse.»

André Kostolany, amerikanisch-ungarischer Börsenkolumnist (1906 – 1999)