Rückblick

Nach dem überdurchschnittlich starken Börsenjahr 2025 legten die meisten Märkte im ersten Quartal eine Pause ein. Unsere drei Märkte im Chart verloren bis gestern (nach dem Tag nach der brüchigen Iran-Waffenruhe) zwischen -1% (SMI und S&P 500) und -3% (DAX):

Bei den Währungen gab es in diesen drei Monaten wenig Veränderungen: der Euro steht zum Franken minim tiefer, der US Dollar unverändert.

Sehr volatil zeigten sich dafür die Edelmetalle. Der massive Anstieg von letztem Jahr ging weiter, doch dieses Jahr gab es auch starke kurzzeitige Korrekturen. Netto hat Gold dieses Jahr bislang weiter zulegen können.

Umgesetzt in Anlagestrategien hat dies bei den ausgewogenen Strategiefonds teilweise zu minimen Verlusten geführt:

Ausblick

Vor einem Jahr hatten wir in unserem Quartalsbericht einen Abschnitt mit dem Titel „Phänomen Trump“. Damals startete Trump am Liberation Day den Zollkrieg mit der restlichen Welt. Dieses Thema hat sich u.a. dank eines Entscheids des Obersten Gerichtshofs GEGEN diese Zölle etwas abgeschwächt. Ganz weg sind die negativen Folgen allerdings nicht und was die USA diesbezüglich noch machen werden, steht auch noch in den Sternen.

Auch wenn man das für fast nicht möglich gehalten hätte, Trump ist mit zunehmender Dauer seiner Präsidentschaft noch unberechenbarer geworden.

Obwohl unter anderem mit dem Slogan „no war“ angetreten, hat Trump im Januar den Präsidenten von Venezuela entführen lassen und ein ihm genehmes Regime hat die Macht übernommen. Dieser ‚Präzisionsschlag‘, auch wenn völkerrechtswidrig, ist wohl in seinem Sinne aufgegangen. Der im Februar zusammen mit Israel gestartete Krieg der USA gegen Iran scheint bislang aber nicht sonderlich erfolgreich zu verlaufen.

Militärisch ist der Iran zwar massiv unterlegen, dennoch hat er sich als hartnäckigerer Gegner gezeigt als von den USA erhofft. Die für die Weltwirtschaft wichtige Strasse von Hormuz ist faktisch noch immer geschlossen und auch einige Erdgasverflüssigungsanlagen in Qatar wurden zerstört. Selbst wenn Trump heute den Krieg beenden würde, werden sich die Erdöl- und Erdgaspreise nicht sofort wieder auf das alte Niveau senken, was den Inflationsdruck weiterhin hoch hält.

Die Inflation liegt seit bald fünf Jahren (!) oberhalb des 2%-Ziels des FED und die Entwicklung bekommt angesichts der Erwartungen eines neuen Anstiegs langsam beängstigende Ähnlichkeit mit der Entwicklung in den 1970er Jahren:

Die USA sind zwar nach wie vor die Weltmacht Nummer 1. Trump scheint aber nicht verstanden zu haben, dass auch die USA ihre Schwachstellen haben und auf Verbündete, Handelspartner oder schlicht Defizitfinanzierer angewiesen sind.

Im folgenden sehen Sie die Entwicklung der US-Staatsschulden:

Zu recht sollten die Staatsschulden in Relation zur Wirtschaftskraft gesetzt werden. Aber auch damit wird die Situation nicht beruhigender angesichts einer Verdoppelung der relativen Schulden innert 20 Jahren:

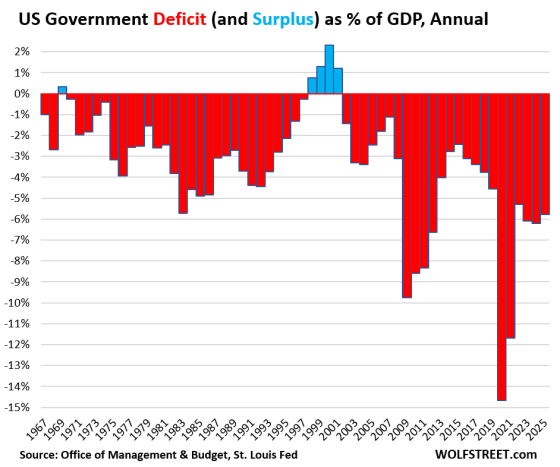

Mit Ausnahme einer ganz kurzen Periode zu Clinton’s Zeiten haben die USA dauernd enorme Defizite gemacht:

Krisenmassnahmen haben in der Corona-Zeit oder auch in der Finanzkrise zu auffällig hohen Defiziten geführt. Das wirklich Beängstigende ist aber, dass zu Zeiten mit Vollbeschäftigung und ohne Krieg (vor Iran) die USA Defizite in der Grössenordnung von 5% oder mehr vom BIP angehäuft haben und in den nächsten Jahren wohl noch höhere Defizite anhäufen werden.

Um welche Beträge geht es? Dazu Ray Dalio, Gründer von Bridgewater, einem der grössten Hedegefonds:

„Im Laufe des nächsten Jahres wird die Bundesregierung etwa 7 Billionen US-Dollar ausgeben und nur etwa 5 Billionen US-Dollar einnehmen, sodass sie weitere etwa 2 Billionen US-Dollar an Schulden verkaufen muss, zusätzlich zu der 1 Billion US-Dollar, die sie verkaufen muss, um Zinsen zu zahlen, und den 9 Billionen US-Dollar, die sie zur Verlängerung der Schulden aufbringen muss.“

Wer finanziert diese Schulden? Bleiben die ausländischen Investoren kaufwillig? China hat in den letzten 10 Jahren sein Volumen an US Treasuries kontinuierlich reduziert, bei Japan ging es seitwärts. In die Bresche gesprungen ist vor allem Europa, dessen Volumen an US Treasuries sich massiv erhöht hat. Was würde passieren, wenn sich auch bislang Verbündete wie Japan, Europa von den zunehmend unberechenbareren USA und dem USD abwenden würden?

«Wenn etwas nicht ewig weitergehen kann, wird es aufhören.»

Herbert Stein, US-amerikanischer Wirtschaftswissenschaftler, 1916 – 1999