Wir hoffen, Sie und Ihre Angehörigen und Bekannten sind wohlauf und gesund.

Rückblick Q1 – das ging aber schnell…

Die Finanzmärkte blieben bis Mitte Februar wie von den Zentralbanken verordnet unvorsichtig und unaufmerksam. Rekordhohe Bewertungen, ausbleibendes Wachstum bei den Gewinnen, Ausbruch der Corona-Epidemie in China hin oder her, nichts stoppte den Anstieg, neue Rekordstände wurden erreicht.

Erst die Corona-Ausbreitung auch im Westen mit immer mehr Notstandsmassnahmen löste Korrekturen an den Aktienmärkten aus. Im Nu war die gesamte Jahresperformance von 2019 zu Nichte gemacht.

Immerhin, in den letzten Tagen konnten die Aktienmärkte zulegen, leider wiederum nicht aufgrund guter wirtschaftlicher Fundamentaldaten, sondern erneut aufgrund noch mehr Liquidität der Zentralbanken: „Wer als Werkzeug nur einen Hammer hat, sieht in jedem Problem einen Nagel.“ Paul Watzlawick

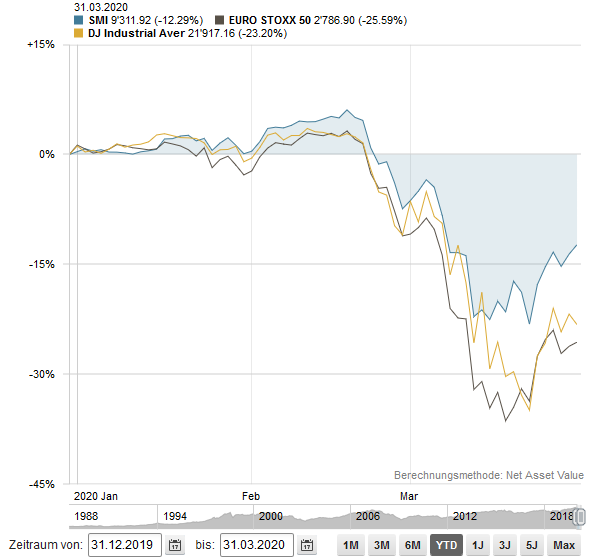

Der SMI in Franken (schattiert) konnte sich noch am besten halten und verlor -12% im ersten Quartal, der Dow Jones in Dollar steht bei -23% und der EuroStoxx50 in Euro bei -25%. Die SNB fühlte sich erneut dazu genötigt, massiv an den Devisenmärkten zu intervenieren, dennoch verstärkte sich der CHF gegenüber den meisten Währungen, u.a. auch dem EUR.

Wir haben im letzten Quartalsbericht darauf hingewiesen, dass überbewertete Aktienmärkte in der Regel viel Geduld von den Anlegern verlangen. Auch wenn dies in den letzten Jahren eher verstaubt und fast schon widerlegt aussah, scheint es sich wieder zu bewahrheiten. Letztlich ist es egal, was der Auslöser ist und ob er voraussehbar war oder in Form eines völlig unerwarteten Schwarzen Schwans zuschlägt: teure Bewertungen haben sich immer wieder normalisiert, manchmal langsamer und manchmal schneller. Dieses Mal war die erste Korrektur sehr schnell.

Dank unserem vorsichtigen Ausblick und der Aktienuntergewichtung haben die Depots unserer Kunden das erste Quartal vergleichsweise gut überstanden.

Als Vergleich nehmen Sie bspw. die Performance eines ausgewogenen Strategiefonds. Der UBS Balanced hat im ersten Quartal -16% verloren, das Produkt der CS steht bei -13% und das von Bär bei -12%.

Ausblick

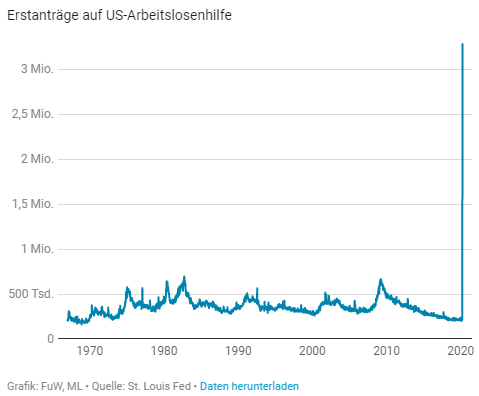

Welche Auswirkungen wird die Corona-Pandämie haben? Teile der Wirtschaft stehen still. Der alte Rekord für die Erstanträge für Arbeitslosenunterstützung in den USA wurde pulverisiert:

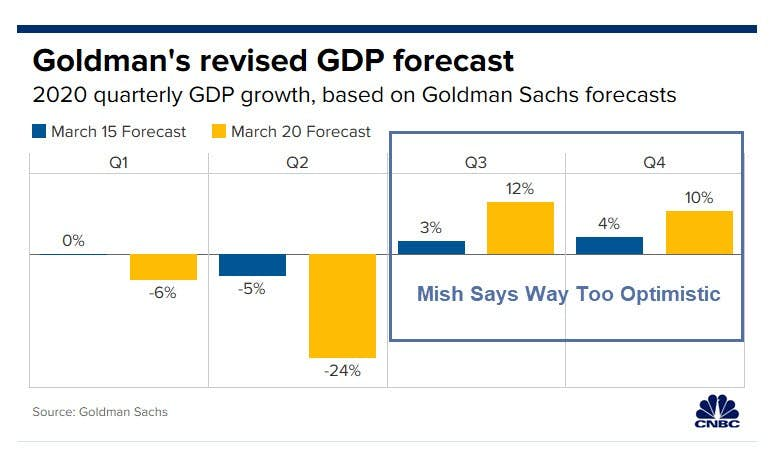

Für die Gesamtwirtschaft wird ein deutlicher Rückgang in den ersten beiden Quartalen erwartet, anbei die Prognosen von Goldman Sachs:

Wird sich danach die Wirtschaft so schnell wieder erholen, wie Goldman Sachs das erwartet oder ist da ein rechter Teil Wunschdenken mit dabei?

Die Staaten sind gefordert, nicht nur medizinisch mit der Corona-Pandemie, sondern auch finanziell: die Einnahmen werden aufgrund tieferer Steuereinnahmen sinken, die Ausgaben aufgrund der Bekämpfung der Corona-Krise steigen. Resultat: gigantische Staatsdefizite. Die Schweiz hat dank der Schuldenbremse eine vergleichsweise gute Ausgangslage. Andere Staaten haben selbst bei annähernd Vollbeschäftigung in den vergangenen Jahren enorme Defizite gefahren. Ausgeglichene Budgets, geschweige denn eine Reduktion der Staatsverschuldung auf tragbare Niveaus sind in weite Ferne gerückt.

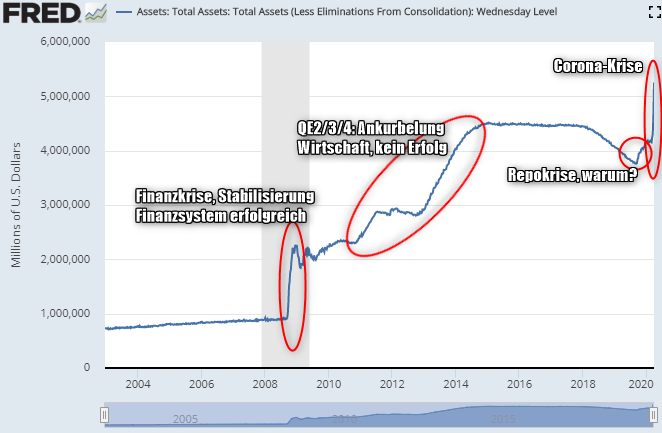

Wer finanziert all diese Schulden? Wie seit der Finanzkrise üblich übernehmen die Zentralbanken immer mehr die an sich verbotene Staatsfinanzierung. Die Bilanzsumme der FED hat sich seit 2008 versechsfacht!

Der FED ist zu gute zu halten, dass sie einen zaghaften Versuch unternommen hat, das Missverhältnis zwischen ihrer Bilanzsumme und der Wirtschaftsleistung zu mässigen, allerdings ohne Erfolg. Die EZB oder auch die SNB sind aus ihrem Krisenmodus mit ultraexpansiver Geldpolitik gar nie herausgekommen.

Warum ist das ein Problem? Tiefe Zinsen machen Schulden attraktiv, die Schulden nehmen zu. In guten Zeiten müssten die Zinsen erhöht werden, um Schulden weniger attraktiv und die Wirtschaft robuster zu machen. Dies haben die Zentralbanken sträflich vernachlässigt. Die Folgen sehen wir heute und in der Zukunft.

Längerfristig stellt sich ein weiteres ’Problem’ (politisch deutlich links denkende Menschen würden sagen ‚Chance’): je mehr die Zentralbanken Obligationen kaufen, desto mehr ‚verstaatlichen’ sie den Obligationenmarkt (gleich im Prinzip bei den Aktien, allerdings dürfen derzeit bspw. EZB und FED offiziell keine Aktien kaufen). Wichtige Teile der Marktwirtschaft werden so durch die Zentralbanken eliminiert. Die Preise von Obligationen und Aktien koppeln sich immer mehr von ihren wirtschaftlichen Fundamentaldaten ab.

„Bullenmärkte werden im Pessimismus geboren, wachsen bei Skepsis, reifen im Optimismus und sterben bei Euphorie.“

John Templeton

Lesen Sie die Prognosen von 10 Banken. Die meisten – wie die zitierte Goldman Sachs – gehen derzeit noch davon aus, dass Ende 2020 die Baisse überwunden sein wird. Pessimismus sieht anders aus.

Sowohl durch die Fundamentaldaten wie auch das obige psychologische Zitat sehen wir uns in unserem vorsichtigen Szenario bestätigt. Die Aktienpreise sind günstiger geworden, günstig sind sie aber noch nicht. Wir haben angefangen, das Aktienuntergewicht leicht abzubauen. Das grösste Risiko für unser Szenario: wie weit gehen die Zentralbanken in ihrer Panik?

Danke für diese fundierte Analyse. Im Moment zeigt es sich, dass ihr mit der Strategie richtig gelegen habt.

Danke Alex für deinen unterstützenden Kommentar 👍!

Wenn wir in den letzten Jahren v.a. Gefahren für die Finanzmärkte sahen (und sehen), hoffen wir manchmal, wir liegen falsch mit der eigenen Einschätzung. Aber immerhin, die Aktienpreise sind jetzt etwas weniger abgehoben im Moment als auch schon, ja es gibt sogar einige Titel, die wir als wirklich günstig einschätzen 😉. Die Zentralbanken mit ihren explodierenden Bilanzen machen allerdings mittel- bis längerfristig schon ziemlich Bauchweh.