Rückblick Q2 – das ging aber schnell…

Nein, nein, obigen Titel haben wir nicht vergessen anzupassen. Allerdings hat das Vorzeichen gegenüber Q1 geändert. Verloren die Aktienmärkte im Q1 in rekordverdächtigem Tempo an Wert, so legten sie im Q2 fast im gleichen Tempo wieder zu.

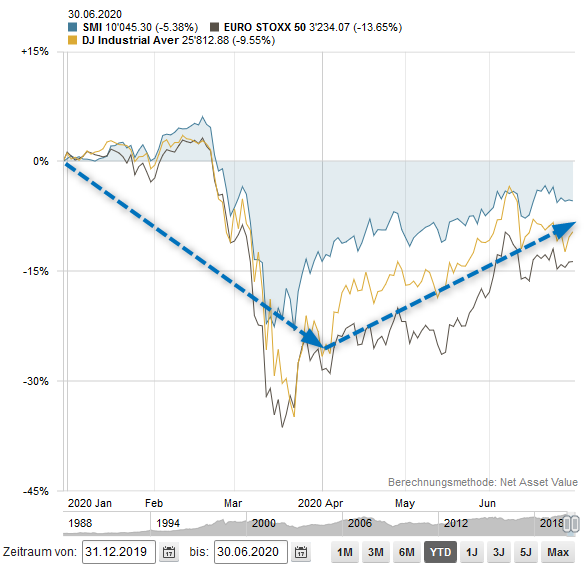

Der SMI in Franken liegt übers ganze Halbjahr nur noch -5% im Minus, der Dow Jones in Dollar steht bei -10% und der EuroStoxx50 in Euro bei -14%. Der Tech-Index Nasdaq liegt seit Jahresstart gar über +12% im Plus!

Die Zinsen von guten Schuldnern sind – wo immer möglich – weiter gesunken oder zumindest auf tiefstem Niveau geblieben. Schuldner mit etwas schwächerer Bonität müssen zwar etwas mehr bezahlen, doch auch deren Zinsen werden durch die Zentralbanken künstlich tief gehalten.

Sowohl EUR wie USD verloren gegen den CHF nur wenig, allerdings nur deshalb, weil die SNB erneut Milliarden an zusätzlichen Fremdwährungsrisiken in ihre Bilanz aufgeladen hat.

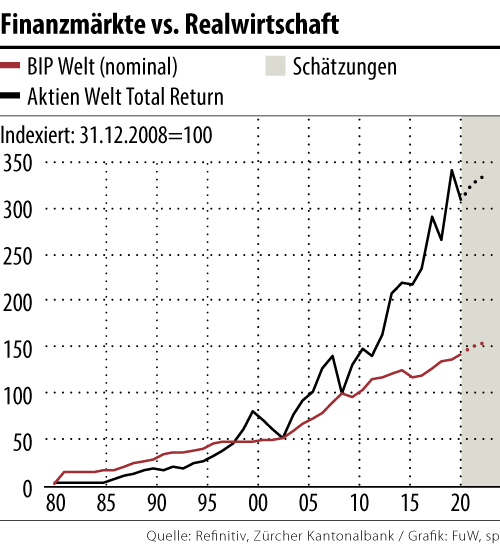

Finanzmärkte vs. Realwirtschaft

Wir haben im März angefangen, unser Aktienuntergewicht abzubauen, im Rückblick aber waren wir zu vorsichtig. Wir sind überrascht, wie schnell und stark die Aktienmärkte zugelegt haben. Die Aktienmärkte haben sich deutlich von der Realwirtschaft gelöst:

Der bekannte Marktstratege Albert Edwards von SociétéGenerale hat dies in ein einem Interview in der FuW vom 3. Juni wie folgt beschrieben:

„Niemand scheint derzeit die Realität zu sehen. Die Aktienmärkte ignorieren vieles… Das alles liegt daran, dass die Notenbanken klare Grenzen überschritten haben in Bezug auf die Monetisierung der Staatsschulden.“ (Albert Edwards, fuw 3.6.2020)

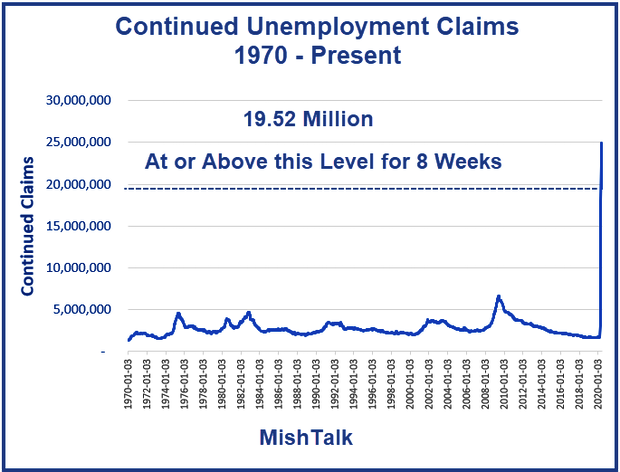

Wie kommt er (und wir) zu dieser Einschätzung? Die Realwirtschaft hat auf den temporären Lockdown infolge der Corona-Pandämie massive Einbrüche zu verkraften. In den USA sind mehr als 20 Mio Arbeitslose gemeldet, ein Anstieg in diesem Ausmass hat es noch nie gegeben:

In gewissen Ländern wie in der Schweiz hat die Arbeitslosigkeit dank Kurzarbeit weniger zugelegt. Finanziert werden müssen die Massnahmen aber dennoch. Die Staatsverschuldungen steigen demzufolge in einem Tempo, das es ausserhalb von Kriegszeiten noch nie gegeben hat.

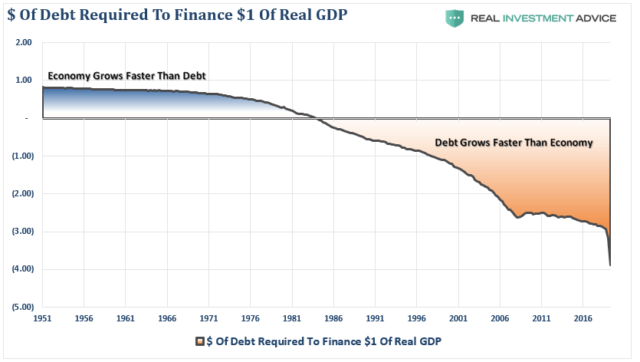

Bereits vor Corona konnten die Schulden die Realwirtschaft immer weniger ankurbeln. Die Schulden wachsen stärker als die Realwirtschaft, was natürlich überhaupt nicht nachhaltig ist:

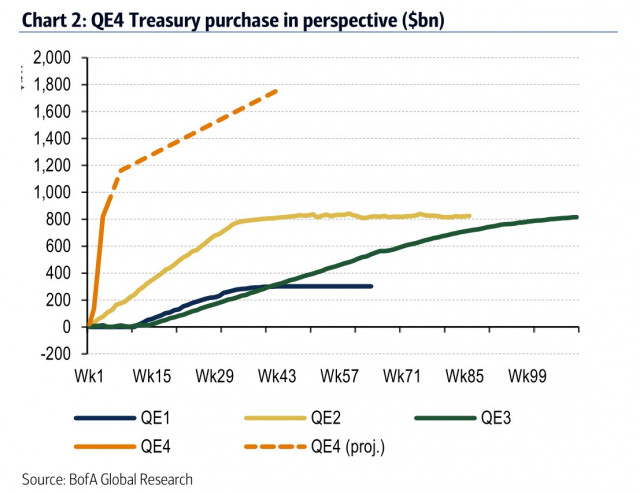

Was ist der Ausweg? Die Staatschulden werden immer offensichtlicher von den Zentralbanken finanziert. War das erste Quantitative Easing Programm QE1 in der Finanzkrise mit der Stabilisierung der Finanzmärkte noch gut begründet, werden seither unter dem Deckmäntelchen der Wirtschaftsankurbelung mit QE2, QE3 und jetzt QE4 die Staatsdefizite monetisiert. Bei jeder neuen Krise sind immer schnellere und grössere Beträge nötig:

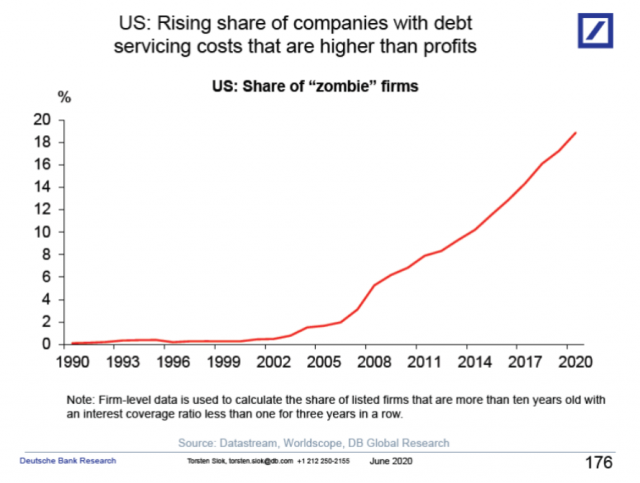

Die FED finanziert mittlerweile nicht mehr ‚nur’ massgeblich den Staat, sondern hat neuerdings – und wie viele Beobachter auch sagen verbotenerweise – angefangen, Obligationen von einzelnen Firmen zu kaufen. Damit drückt sie nicht nur indirekt über das künstlich tief gehaltene Zinsniveau, sondern nun auch direkt den Risikoaufschlag für einzelne Schuldner. Sie hält damit Firmen am Leben, welche in normalen Zeiten bankrott gehen und neuen, innovativen Firmen Platz machen würden. Der Anteil der so genannten Zombie-Firmen (also Firmen, welche über Jahr hinweg höhere Zinskosten haben als sie Gewinne erzielen) stieg bereits vorher massiv an:

Fazit: Wir bleiben vorsichtig und fühlen uns mit einem Aktienuntergewicht wohl. Die Realwirtschaft hat grössere Probleme. Die Aktienmärkte sind wohl nur wegen den exzessiven Zentralbank-Liquiditäten so hoch, auch wenn diese das abstreiten. Ein gefährliches Spiel, das die Zentralbanken spielen…

Hallo,

eine schöne, straffe Uebersicht über die aktuelle Finanzsituation. Aber die längere Zukunft sieht m. E. recht düster aus. Wird sich die Schweiz gegen die weltweit negativen Strömumgen entgegen stemmen können?

mfg Hasso Wenger

Danke, Hasso! Umso befremdlicher, wie die Finanzmärkte sich abkoppeln und blind für die Probleme der Realwirtschaft sind – blind und betrunken gemacht von den Zentralbanken. Denn das Platzen einer Blase an den Finanzmärkten hat immer auch weiteren Schaden angerichtet.

Ich bin langfristig nicht ganz so negativ. Wenn ich an viele asiatische Staaten oder auch Afrika denke, gibt es noch viel Platz für Effizienz- und Produktivitätssteigerungen. Um als Anleger davon profitieren zu können, müssen sich vermutlich aber zuerst die überhöhten Bewertungen normalisieren.

Eine sehr langfristige Sorge, die ich habe, ist die schleichende Abschaffung der Marktwirtschaft durch die Zentralbanken im Westen. Gibt es künftig ein besseres System?